Методы оценки инвестиций

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается ровной ставке процента по займу.

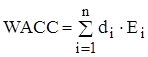

В случае смешанного капитала (собственный и заемный капитал) норма дисконта определяется как средневзвешенная стоимость капитала:

, (6)

, (6)

где n – количество видов капиталов;

E i – норма дисконта i-го капитала;

d i – доля i-го капитала в общем капитале.

Норма дисконта с поправкой на риск

В зависимости от метода учета неопределенности условий реализации инвестиционного проекта при определении чистой текущей стоимости, норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Поправка на риск обычно производится, когда проект оценивается или при единственном сценарии его реализации.

Величина поправки на риск в общем случае учитывает три типа рисков, связанных с реализацией инвестиционного проекта:

- страновый риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Учет изменения нормы дисконта во времени

Прежде всего, это связано с совершенствованием финансовых рынков России, вследствие чего ставка рефинансирования ЦБРФ снижается.

Необходимость учета изменений нормы дисконта по шагам расчетного периода может быть обусловлена также методом установления этой нормы. Так, при использовании коммерческой нормы дисконта, установленной на уровне средневзвешенной стоимости капитала(WACC), по мере изменения структуры капитала и дивидендной политики WACC будет изменяться.

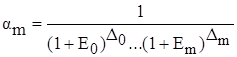

Дисконтирование денежных потоков при меняющейся во времени норме дисконта отличается, прежде всего, расчетной формулой для определения коэффициента дисконтирования:

, (7)

, (7)

где Е0, …, Еm – нормы дисконта соответственно на 0-м, …, m-м шагах,

D0,…, Dm– длительность этих шагов в годах или долях.