Источники формирования оборотных средств

kНЗj – коэффициент нарастания затрат по j-ому изделию.

Коэффициент нарастания затрат (kНЗj) характеризует степень готовности изделий и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции. В случае равномерного нарастания затрат на производство коэффициент нарастания затрат рассчитывается по формуле

![]() ,

,

где d – доля единовременных начальных затрат в себестоимости продукции (расход сырья и материалов в начале цикла изготовления).

При неравномерном нарастании производственных затрат расчет этого коэффициента усложняется и требует изучения характера нарастания затрат по этапам производственного цикла.

Норматив оборотных средств расходов будущих периодов (ФРБП) можно определить по формуле

ФРБП= РО – РПЛ + РС,

где РО– сумма средств в расходах будущих периодов на начало планируемого периода, руб.;

РПЛ – расходы, производимые в планируемом периоде, руб.;

РС – расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

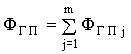

Норматив оборотных средств в запасах готовой продукции на складах предприятия (ФГП) равен сумме нормативов по отдельным видам готовой продукции

,

,

где ФГЛj – норматив готовой продукции по j-ому изделию, руб.

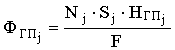

,

,

где НГПj – норма запаса готовой продукции по j-ому виду изделий, дн.

Норма запаса готовой продукции (НГПj) включает в себя время необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

Показатели использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

,

,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.;

ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

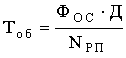

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или  .

.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

![]() ,

,

где ![]() – средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

– средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

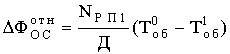

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.;

![]() – длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

– длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.