Казначейская система исполнения местного бюджета на примере района Алтайского края

Отсутствует должный контроль за правильностью начисления и уплаты налога на имущество организаций. В связи с банкротством сельхозпредприятий и приходом инвесторов во вновь созданных предприятиях осуществляется сделки с имуществом без государственной регистрации и без постановки на балансовый учет, что влечет за собой необоснованное уменьшение налогооблагаемой базы.

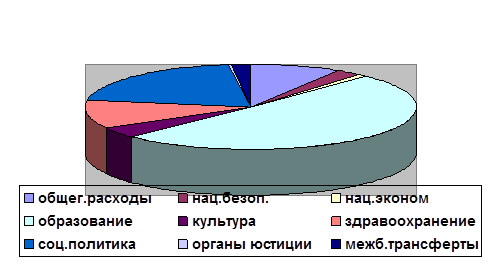

Снижение численности предпринимателей, уплачивающих единый налог на вмененный доход, свидетельствует о недостаточном контроле за осуществлением незаконной предпринимательской деятельности без постановки на налоговый учет. Назрела острая необходимость решить на федеральном уровне вопрос об ужесточении ответственности юридических лиц и индивидуальных предпринимателей за нарушение налоговой и финансовой дисциплины, наделении органов местного самоуправления функциями контроля по данным вопросам. Распределение расходов районного бюджета можно рассмотреть на рисунке 2.

Рисунок 2. Распределение расходов районного бюджета

В соответствии с положениями Федерального закона №131-ФЗ часть расходов муниципальных районов, в которых представительные органы сформированы из глав и депутатов представительных органов поселений, осуществляется в пределах и за счет субвенций, предоставляемых из бюджетов поселений, входящих в состав муниципального района.

Реализация данного порядка финансирования полномочий муниципального района усложняет межбюджетные отношения, искусственно завышает объем местных бюджетов, замедляет процесс прохождения средств и увеличивает документооборот между бюджетами поселений и бюджетом муниципального района.

Необходимо приостановить на время переходного периода до 1 января 2009 года действие части 4 ст. 53 и части 2 ст. 55 Федерального закона. Таким образом, будет отменено требование перечисления субвенций из бюджетов поселений в бюджет муниципального района на финансирование части вопросов местного значения муниципального района.

Успех реформирования межбюджетных отношений в рамках закона №131-ФЗ в значительной мере зависит от реальной заинтересованности муниципалитетов в формировании доходной части местных бюджетов, как за счет развития собственной налоговой базы, так и путем усиления администрирования местных налогов. Но администратором местных налогов является федеральная налоговая служба, а налоговые органы мало уделяют внимания увеличению собираемости местных налогов. В связи с этим целесообразно функции начисления и контроля за уплатой местных налогов и сборов передать от налоговых органов местного самоуправления и закрепить данную норму в Федеральном законе №131-ФЗ.

Еще одной острой проблемой, с которой столкнулись бюджеты поселений района, является поступление земельного налога, исчисленного на основе кадастровой оценки стоимости земли. Введение в действие гл. 31 Налогового кодекса РФ с 1 января 2006 г. является преждевременным, не учитывающим положение дел в регионах и муниципальных образованиях. Объектом налогообложения может быть только сформированный земельный участок, прошедший государственный кадастровый учет. На сегодняшний день доля земельных участков, отвечающих требованиям Налогового кодекса РФ, очень мала. Кроме того, отсутствует нормативно закрепленный механизм воздействия органов местного самоуправления на собственников земельных участков и землепользователей в понуждении их проведения работ по межеванию земельных участков и постановке на кадастровый учет. Ситуация осложнена еще и тем, что органы местного самоуправления поселений были обязаны предоставить в срок до 1 февраля 2006 года в налоговые органы сведения, необходимые для исчисления земельного налога, по форме, утвержденной Минфином России. Но указанная форма была утверждена только 23 марта 2006 года приказом Министерства финансов РФ №47н.