Оценка финансовой устойчивости предприятия

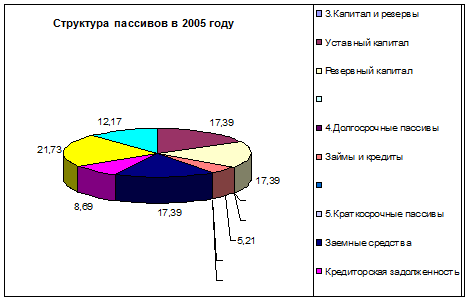

Анализ данной таблицы за 2005 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами (СК), а именно: в 2005 году доля капитала и резервов в общей величине пассивов предприятия составила 57,8%, при этом значительный удельный вес собственного капитала предприятия в 2005 г. обеспечивался высоким удельным весом уставного капитала, который составил 34,15%. Доля резервного капитала в пассивах организации составила 12,19%. Доля нераспределенной прибыли составила 11,46%. Доля краткосрочных пассивов в общей величине пассивов предприятия составила 33,9%, при этом значительный удельный вес краткосрочных пассивов в 2005 г. обеспечивался высоким удельным весом заемных средств, который составил 12,19% в общей величине пассивов предприятия. Доля кредиторской задолженности составила 7,32%. Доля доходов будущих периодов в 2005 г. составила 10,97%. Доля прочих краткосрочных пассивов составила 3,41% в общей величине пассивов. Удельный вес долгосрочных пассивов в 2005 г. составил 8,29% в общей величине пассивов.

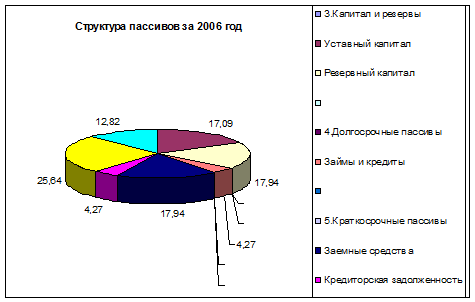

Анализ данной таблицы за 2006 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами. Удельный вес капитала и резервов составил за 2006 г. 65,36%, при этом доля уставного капитала составила 31,96%. Доля резервного капитала составила 11,64%. Доля нераспределенной прибыли составила 21,75% в общей величине пассивов организации.

В 2006 году доля краткосрочных пассивов в общей величине пассивов предприятия составила 22,31%, при этом доля заемных средств составила 8,9%. Доля доходов будущих периодов составила 6,56%. Доля кредиторской задолженности составила 3,42%. Доля прочих краткосрочных пассивов составила 3,42% в общей величине пассивов предприятия.

Удельный вес долгосрочных пассивов в 2006 г. составил 12,33% в общей величине пассивов предприятия.

Анализ данной таблицы за 2007 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами, а именно: в 2007 году доля собственного капитала в общей величине пассивов предприятия составила 75,36%, при этом значительный удельный вес капитала и резервов в 2007 г. обеспечивался высоким удельным весом уставного капитала, который составил 30,24% в общей величине пассивов организации. Доля резервного капитала составила 11,55%. Доля нераспределенной прибыли составила 33,57%.

В 2007 году доля краткосрочных пассивов в общей величине пассивов организации составила 12,32%, при этом доля доходов будущих периодов в пассивах организации составила 2,38%. Доля заемных средств составила 2,37%. Доля кредиторской задолженности составила 3,89%. Доля прочих краткосрочных пассивов составила 3,67% в общей величине пассивов.

Удельный вес долгосрочных пассивов в 2007 году составил 12,31% в общей величине пассивов.

Оценка финансовой устойчивости предприятия

После того, как мы проанализировали динамику и структуру бухгалтерского баланса, переходим к следующему этапу, чтобы оценить финансовую устойчивость предприятия.

На основании данных бухгалтерского баланса, представленного в приложении 1, проведем анализ финансовой устойчивости предприятия.

Финансово-устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и рассчитывается в срок по своим обязательствам.

Финансовая устойчивость оценивается по соотношению собственных и заемных средств. Абсолютными показателями финансовой устойчивости (неустойчивости) являются показатели излишка (недостатка) источников средств для формирования запасов и затрат. Методика расчета абсолютных показателей финансовой устойчивости предприятия представлена в таблице 10. Результаты расчета представим в виде таблице 10 и сформулируем выводы о финансовой устойчивости предприятия за период.