Финансовые средства местного самоуправления

Финансы есть экономическая категория, выражающая экономические отношения, возникающие в процессе мобилизации и распределения фондов денежных средств и их целевого распределения на уровне индивида, производственного звена (фирмы), ассоциации фирм, муниципалитета, района, города, края, республики, государства, международного сообщества и т. д.

Финансовые отношения возникают только в условиях регулярных товарно-денежных обменов и отношений в связи с развитием государства и его потребностей в аккумулировании денежных средств.

Сущность финансов, их социальная направленность всегда определяется целевой функцией, выражающей материальные интересы правящих партий. Сами по себе финансовые отношения индифферентны по отношению к механизму их осуществления. Однако господствующие цели в обществе всегда определяют социально-экономическую сущность финансовых отношений и их социальную направленность. Взятые сами по себе формы движения денежных инструментов не раскрывают сущности финансовых отношений.

Местные финансы – это совокупность денежных средств, формируемых и используемых для решения вопросов местного значения.

Основные принципы организации местных финансов, источники формирования и направления использования финансовых ресурсов местного самоуправления закрепляют федеральные законы об общих принципах организации местного самоуправления: «О финансовых основах местного самоуправления в Российской Федерации», «О бюджетной классификации Российской Федерации», Бюджетный кодекс РФ, Налоговый кодекс РФ, другие федеральные законы и законы субъектов Федерации.

Согласно Закону о финансовых основах местного самоуправления местные финансы включают:

- средства местного бюджета;

-государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

- другие финансовые средства.

Бюджет муниципального образования (местный бюджет) – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Местные бюджеты входят в структуру единой бюджетной системы Российской Федерации, составляя ее третий уровень (после федерального бюджета и бюджетов субъектов Федераций)[1].

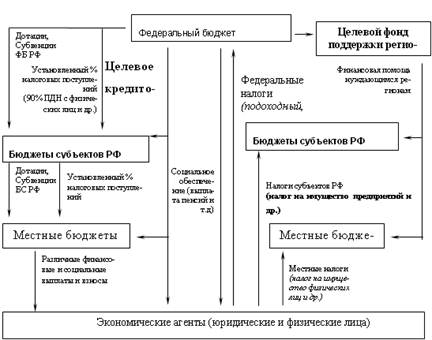

Взаимосвязи в бюджетной системе Российской Федерации (рис. 1).

Рис.1. Взаимосвязи в бюджетной системе Российской Федерации

Государственная бюджетная система РФ состоит из 21 республиканского бюджета, 55 краевых и областных бюджетов, городских бюджетов Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, а также местные бюджеты (городские, районные, поселковые, сельские).

В настоящее время бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты.

Принципы построения и функционирования бюджетов всех уровней одинаковы:

- принцип единства выражает необходимость согласования бюджетов с единой правовой и документарной политикой, единым бюджетным процессом;

- принцип гласности требует обязательного опубликования утвержденных бюджетов в СМИ;

- принцип реальности утверждает необходимость правдивости всех бюджетных показателей;

- принцип самостоятельности определяется наличием у бюджетов всех уровней собственных источников доходов и правом самовольного их расходования (в рамках действующего законодательства). Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней[2];

- принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. Бюджетный процесс должен быть направлен на минимизацию размера дефицита бюджета;

- принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета не могут быть увязаны с определенными расходами бюджета за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ;

- принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления;