Система управления финансовым состоянием предприятия

Как было показано выше, любые хозяйственные процессы отражаются на структуре баланса. Следовательно, бухгалтерский баланс можно рассматривать как детерминированную факторную систему, так как статьи баланса имеют заранее определенную функциональную зависимость от общих показателей финансового состояния.

В этой связи для управления финансовым состоянием целесообразно использовать методы моделирования детерминированных факторных систем.

Математическое моделирование экономических явлений является важным инструментом экономического анализа. Оно дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи. Содержание метода моделирования составляют конструирование модели на основе предварительного изучения объекта и выделения его существенных характеристик, экспериментальный или теоретический анализ модели, сопоставление результатов с данными об объекте, корректировка модели.

В качестве модели необходимо использовать ключевой показатель, наиболее полно отражающий интересующие нас аспекты. Таким показателем может быть платежеспособность предприятия, являющаяся внешним проявлением финансового состояния предприятия. Данный показатель дает качественную характеристику финансового состояния, т.е. возможности наличными денежными ресурсами своевременно и полностью производить расчеты с бюджетом по налогам, с банками и кредиторами — по ссудам и процентам за кредит, с поставщиками — по поставкам и услугам и с трудовым коллективом — по оплате труда и социальными гарантиями.

В современной экономической литературе встречаются различные подходы к определению экономической сущности платежеспособности. На наш взгляд, это комплексное понятие, объединяющее такие емкие понятия в анализе финансового состояния, как ликвидность, кредитоспособность, оценка возможного банкротства.

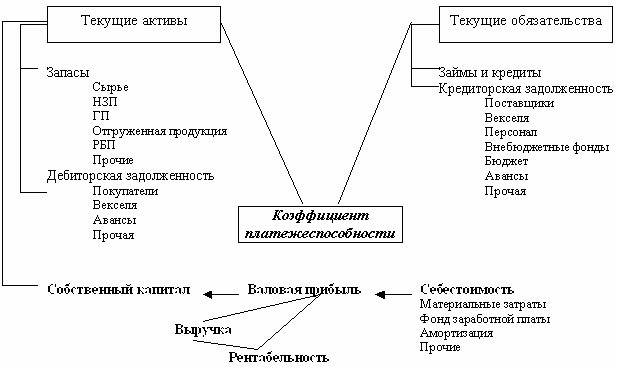

Коэффициент платежеспособности можно представить в виде кратной двухфакторной детерминированной модели как отношение текущих активов и текущих обязательств:

Кпл/сп = ТА/ТО (10)

Для полного и объективного анализа финансового состояния предприятия необходим анализ всех составляющих платежеспособности.

Далее мы преобразуем данную кратную модель платежеспособности с применением различных приемов расчленения общего показателя на экономические, финансовые и производственные факторы, которые будут являться объектом в более детальном анализе величины коэффициента платежеспособности в соответствии с рисунком 2.

Рисунок 2 - Детерминированная факторная модель платежеспособности

Моделируя числитель и знаменатель как аддитивные многофакторные модели по отдельности, можно выделить из двух комплексных факторов исходной модели сколь угодно частных факторов, функционально зависимых от платежеспособности.

Таким образом, управлять финансовым состоянием через управление платежеспособностью можно с помощью изменения частных локальных показателей, имеющих наибольшее влияние на результативный.

Данный анализ можно провести, используя прикладную программу персонального компьютера Excel, внеся в нее необходимые функциональные зависимости.

Обобщая вышеизложенное можно сказать, что моделирование детерминированных факторных систем позволяет выявить новые формулы расчета результативного показателя с расширенным числом факторов, входящих в его состав. Путем преобразования исходной модели из двух факторов расчета платежеспособности были получены частные локальные показатели, характеризующие производственные процессы. Управляя этими частными показателями, процесс моделирования позволяет влиять на платежеспособность, финансовую устойчивость, и, тем самым, минимизируя финансовые риски, управлять финансовым состоянием в целом.