Доходы бюджета, их экономические содержание и назначение

Под доходами бюджета понимаются экономические отношения, складывающиеся у государства с хозяйствующими субъектами и физическими лицами в связи с формированием бюджетного фонда страны.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов власти.[1]

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на очередной финансовый год, законом субъекта РФ о бюджете на очередной финансовый год.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов.

Денежные средства считаются зачисленными в доход соответствующего бюджета или бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению денежных средств на счет органа, исполняющего бюджет или бюджет государственного внебюджетного фонда.

В состав доходов бюджетов включаются налоговые и неналоговые доходы, а также безвозмездные перечисления. Обособленно в составе доходов бюджета учитываются доходы целевых бюджетных фондов (рис. 1.1).

|

Рис. 1.1. Состав доходов бюджетов[2]

Закон о бюджете, будучи одним из важнейших законов, определяющим многие параметры развития страны на предстоящий год и среднесрочную перспективу, представляет собой юридически оформленную роспись государственных доходов и расходов. Доходы бюджета выражают экономические отношения, возникающие у государства с субъектами воспроизводства в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения, а материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд.

С помощью доходов осуществляется процесс формирования бюджетных ресурсов, тогда как расходы опосредствуют процесс их использования. Управление бюджетными ресурсами, сосредоточение их на ключевых направлениях экономического и социального развития страны позволяет реализовать финансовую политику на всей территории страны.

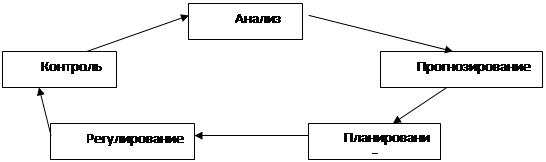

Вне зависимости от уровня и направления воздействия процесс управления любой системой может быть разделен на отдельные этапы, представленные и характеризуемые определенным видом управленческой деятельности. Условная последовательность осуществления управленческих действия осуществления управленческих действий отражена на рис. 1.2.

|

Рис. 1.2. Последовательность этапов процесса управления[3]

По экономическому содержанию источники доходов бюджета можно классифицировать следующим образом:

- от хозяйственных субъектов;

- от государственного имущества и угодий;

- от государственной внешнеэкономической и другой деятельности;

- от личных доходов граждан и временно свободных денежных средств предприятий всех форм собственности.

Источником доходов бюджета от хозяйствующих субъектов могут служить части валового внутреннего продукта – прибыль и заработная плата, являющиеся налогообразующей базой для исчисления ряда доходов бюджета.