Расчет и анализ показателей функционирования финансовых рынков в 2004-2008гг.

где БОРБ – совокупный стоимостной объем всех сделок, совершенных на фондовых биржах Российской Федерации с акциями российских эмитентов (выраженный в долларах США) за отчетный год;

БОИБ – совокупный объем всех сделок, совершенных с акциями российских эмитентов (выраженный в долларах США) на рынках Лондонской фондовой биржи, фондовых биржах США и Германии за отчетный год.

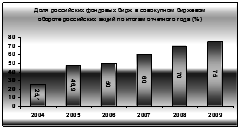

Рис. 2.1.1. Доля российских фондовых бирж в совокупном биржевом обороте российских акций по итогам отчетного года.

Динамика данного показателя представлена на рис. 2.1.1. Превышение уровня 75% является нерациональным с точки зрения необходимости присутствия российских ценных бумаг на мировых рынках.

Объем биржевой торговли акциями на российских биржах в 2007 году составил 31,4 трлн. рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост был обусловлен расширением российскими компаниями практики привлечения инвестиций на фондовом рынке. Это, в свою очередь, в еще большей степени сказалось на показателях рыночной капитализации.

Доля внебиржевых сделок, совершенных профессиональными участниками, по отношению к суммарному объему биржевых и внебиржевых сделок, совершенных профессиональными участниками:

П=ОВБС/ОС*100% (2.5.)

где ОВБС - суммарный объем всех сделок, совершенных профессиональными участниками рынка ценных бумаг на внебиржевом рынке за отчетный год;

ОС - суммарный объем всех сделок, совершенных профессиональными участниками рынка ценных бумаг на внебиржевом и биржевом рынках за отчетный год.

В период 2004-2008 гг. произошло значительное понижение значения данного показателя (со 114, 4 до 75%), следовательно, можно предположить, что и в дальнейшем доля внебиржевых сделок будет уменьшатся.

Количество выпусков корпоративных эмиссионных ценных бумаг, прошедших публичное размещение в течение отчетного года.

Количество выпусков корпоративных ценных бумаг в значительной степени зависит от внутренней и внешней конъюнктуры финансовых рынков, а также от конкретных потребностей компаний в привлечении внешних финансовых ресурсов. Показатель рассчитывается как общее число выпусков акций и облигаций, которые были размещены российским эмитентами в течение отчетного года путем открытой подписки по данным отчетов об итогах выпуска эмиссионных ценных бумаг. В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3,7%. В качестве основного показателя, характеризующего стабильность рынка, используется показатель:

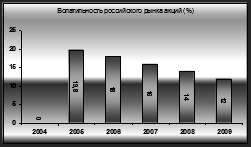

Волатильность российского рынка акций:

П=СО/СА*100% (2.6.)

где СО – стандартное отклонение (квадратный корень из дисперсии) ряда значений индекса ММВБ на конец каждого торгового дня отчетного года;

СА – среднее арифметическое ряда значений индекса ММВБ на конец каждого торгового дня отчетного года.

Рис. 2.1.2. Волатильность российского рынка акций

Уровень волатильности (=10) (коэффициента вариации фондового индекса) характерен для наиболее устойчивых национальных рынков, кроме США. Дальнейшее снижение волатильности рынка не рационально без адекватного роста надежности инвестиций в российские ценные бумаги (достижения уровня надежности, характерного для инструментов США).

Таким образом, в нашей стране за исследуемый период 2004-2008гг. произошло значительное понижение значения данного показателя (с 19,8 до 14%, рис.2.1.2), что имеет положительное значение для устойчивости национального рынка.

Доля стоимости чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших управляющих компаний в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов:

П=СЧАои10/СЧАои*100% (2.7.)

где СЧАои10 – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших по объему находящихся под управлением активов открытых и интервальных паевых инвестиционных фондов;

СЧАои – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов по данным отчетности управляющих компаний паевых инвестиционных фондов по состоянию на последнюю отчетную дату календарного года.

Показатель разработан, исходя из необходимости достижения в среднесрочной перспективе показателя 50%. Данное значение показателя характеризует низкий уровень концентрации активов под управлением крупнейших управляющих компаний, а значит, высокий уровень конкуренции на этом секторе рынка. В 2007 году соотношение стоимости имущества, составляющего совокупные чистые активы инвестиционных фондов, а также пенсионных накоплений и пенсионных резервов к ВВП увеличилось до 5% .