Влияние мирового финансового кризиса на функционирование финансовых рынков в России

Национальные финансовые рынки не могут существовать изолированно от мирового финансового рынка. Прежде всего, процессы глобализации мировой экономики обуславливают открытие национальных финансовых рынков для зарубежного капитала (в виде прямых и портфельных инвестиций), объемы поступления которого в значительной степени зависят от процентных ставок, устойчивости курса национальной валюты, различного рода рисков, а также макроэкономических параметров развития конкретной страны. Перечисленные факторы традиционно относятся к категории фундаментальных экономических показателей, выступающих в качестве базовых ориентиров для международных инвесторов. Но на состояние национальных финансовых рынков помимо фундаментальных показателей развития экономики конкретной страны оказывает влияние и состояние мировой экономики и мировых финансовых рынков. В этом случае неудивительно, что мировой финансовый кризис в значительной мере повлиял на состояние финансовых рынков нашей страны.

Непосредственной причиной мирового финансового кризиса большинство современных изданий называют излишне рискованные операции коммерческих банков и отсутствие надлежащего эффективного контроля за ними со стороны центральных банков и правительств разных стран, прежде всего США, но в том числе и России. Так, известный американский финансист Джордж Сорос утверждал еще задолго до появления кризиса, что «финансовые рынки не являются рациональными и саморегулирующимися структурами, ибо они есть структуры неполноценные, склонные к "экономическим пузырям", и потому нуждаются в "настройке" со стороны властей» [20].

Россия относится к категории развивающихся экономик, а особенностями развивающихся экономик являются высокие риски, неизменно сопутствующие периоду становления и высоким темпам роста, и недостаток собственных ресурсов для развития. Именно по этой причине развивающиеся экономики привлекают «внешние» средства. Высокие цены на сырье обеспечивали значительный рост аккумулируемых государством ресурсов (в виде валютных резервов и фондов), которые размещались за рубежом – для контроля денежного предложения и инфляции в условиях неразвитых финансовых рынков и банковской системы. Тем временем, корпорации и банки активно осуществляли заимствования на внешних рынках, привлекая средства для наращивания экономической активности.

Летом 2008г. валютные резервы России в 4раза превышали резервы США и Великобритании. В то же время российский бизнес активно наращивал внешние долги, получая базовые деньги для инвестиций в Лондоне, Нью-Йорке, и Франкфурте, то есть где угодно, но не внутри страны. В конце 2007г. индикатор «Внешний долг банков и корпораций/денежная масса России» составлял более 70%. Помимо этого в страну вливались деньги нерезидентов (одна треть сделок на рынке акций ММВБ в 2007г.) [15, c.10].

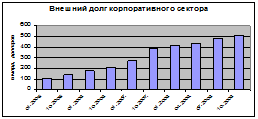

Безусловно, кредит - необходимая поддержка развития любого бизнеса, и было бы неразумно требовать от российских компаний не прибегать к внешним займам, но стремительная динамика корпоративного долга превысила все ожидания: на начало 2005года корпоративный внешний долг составлял немногим более 100млрд. долларов, к середине 2006года едва перевалил за 200млрд., но уже к середине 2007г. приблизился к 350млрд.долларов, а к середине 2008г. вплотную подошел к 500млрд. долларов [12, c.35] (см. на рис.2.2.1.):

Рис.2.2.1. Динамика внешнего долга корпоративного сектора

В результате были построены два независимых контура движения финансовых ресурсов: государственные средства направлялись на внешние рынки, а банки и корпорации активно привлекали средства за рубежом.

Впервые эта модель сложилась в 1995г- 1998гг., будучи основанной на долларизации экономики (Россия – крупнейший в мире потребитель наличных долларов), эксцессивном наращивании государственного долга, свободной игре нерезидентов на внутреннем рынке акций и внебиржевых срочных сделках с валютой.

В 2000-2008гг. эта модель была восстановлена второй раз. При дефицитности инвестиций в экономике денежные власти и Минфин направляли профициты бюджета и платежного баланса как «избыточную ликвидность» за рубеж, в доллары США, фунты стерлингов, евро. Чтобы покрыть провал в инвестициях крупнейшие российские корпорации и банки стали наращивать внешний долг в тех же валютах. Данная конструкция позволила увеличить темпы роста экономики за счет внешних инвестиций и расширения банковского кредитования, но могла стабильно функционировать лишь в краткосрочном периоде и только при крайне благоприятных обстоятельствах. Последнее предполагало сохранение цен на сырье на высоком уровне и постоянное расширение внешнего финансирования частного сектора. Однако внешние условия изменились. Банковские кредиты нефинансовому сектору по состоянию на 1 сентября 2008 г. превысили депозиты предприятий и населения на 3.5 трлн. руб. (140 млрд. долл.). С начала финансового кризиса (август 2007 г.) дефицит внутренних сбережений возрос на 2.2 трлн. руб. Денежные власти оказались заложниками внешних рисков и неразвитой внутренней системы рефинансирования. Итог - чрезмерная зависимость российского финансового сектора от нерезидентов, его способность вместо смягчения негатива, идущего с западных рынков, наоборот, его двукратно усилить (нижняя точка индекса Доу-Джонса- минус 20% к началу 2008г., индекса РТС – минус 45%). Такое бедственное состояние удивительно при фундаментальном здоровье бюджета [15, c.10-11].