Экономическая сущность и методические особенности смет бюджетных учреждений

Далее рассмотрим подробнее структуру сметы.

Смета бюджетной организации состоит из двух частей: общего и специального фонда (см.таб.1.7).

Таблица 1.7. Структура сметы

|

№ п/п |

Смета |

Наименование |

|

1 |

2 |

3 |

|

1 |

Общий фонд |

Поступления из общего фонда бюджета и распределение расходов, составленное в соответствии с полной экономической классификацией расходов для выполнения бюджетной организацией основных функций или распределение предоставления кредитов из бюджета в соответствии с классификацией кредитования бюджета |

|

2 |

Специальный фонд |

Поступления из специального фонда бюджета на конкретную цель и их распределение, составленное в соответствии с полной экономической классификацией на осуществление расходов согласно законодательству, а также на реализацию приоритетных мероприятий, связанных с выполнением данной организацией основных функций или распределение предоставления кредитов из бюджета в соответствии с законодательством согласно классификации кредитования бюджета. |

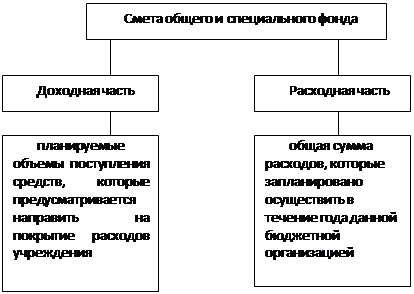

Кроме того, общий и специальный фонд сметы состоит из доходной и расходной части (см.рис.1.8)

Рис.1.8. Состав сметы

.

Все показатели, характеризующие расходы бюджетной организации, сгруппированы в смете по принципу построения экономической классификации расходов бюджета. Экономическая классификация расходов бюджета является составляющей частью бюджетной классификации, утвержденной приказом Министерства финансов Украины от 27.12.2001г. № 604.

Бюджетная классификация представляет собой единую систематизированную группировку доходов, расходов (в т. ч. кредитования с учетом погашения) и финансирование бюджета по признакам экономической сущности, функциональной деятельности, организационного устройства и другим признакам.

В экономической классификации расходов приведено четкое разграничение расходов по экономическим признакам с детальным распределением средств по их предметным признакам.

В мировой практике используются различные виды классификаций расходов, такие как: министериальная (ведомственная), предметная (отраслевая), экономическая, смешанная (комбинированная). Также все ниже перечисленные виды классификаций расходов являются классическими, хотя в последнее время в бюджетной практике возникли новые, такие как: целевая классификация, классификация по функциональным признакам, по финансовым признакам, по политическим признакам

Доходы государственного бюджета формируются также согласно классификации. Существуют следующие виды классификации доходов: по источникам, по видам поступлений, юридическая, финансовая, экономическая (см.таб.1.9).

Таблица 1.9

Классификация доходов

|

№ п/п |

Классификация доходов |

Наименование |

|

1 |

2 |

3 |

|

1 |

По источникам |

Используется в большинстве стран рыночной экономики, подразделяет все поступления на поступления от налогов и сборов, от государственных предприятий, от займов |

|

2 |

По видам поступлений |

Налоговые доходы далее классифицируются по видам (подоходный налог, налог на прибыль, налог с наследства, налог на добавленную стоимость и т.п.) |

|

3 |

Юридическая |

Исходит из признака образования дохода, а именно используется для этого сила государственной власти или нет. Например, налоги и штрафы (используется государственная власть), плата за услуги (не используется). |

|

4 |

Финансовая |

Основывается на делении доходов на безвозвратные или постоянные (налоги) и временные (займы). |

|

5 |

экономическая |

Имеет в своей основе характер источника дохода или характер экономических последствий в результате получения доходов. |