Методика анализа исполнения государственного бюджета и инструментарий принятия решений

Бюджетный контроль - составная часть финансово–экономического контроля. Его назначение заключается в содействии успешной реализации бюджетной политики государства, в обеспечении процесса формирования и эффективного использования денежных средств.

Важнейший элемент бюджетного процесса - экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса: при формировании, рассмотрении, утверждении и исполнении бюджета. Его осуществляют финансовые и налоговые органы; органы казначейства; контролирующие органы; финансовые органы.

На стадии исполнения бюджета в процессе финансирования из бюджета плановых мероприятий и аккумуляции доходов бюджета проводится анализ оперативных данных, текущей отчетности об исполнении бюджета и выполнении основных плановых показателей. На основе этих данных корректируются назначения по бюджетным учреждениям, выявляются недостатки в выполнении обязательств перед бюджетом.

На стадии составления отчета об исполнении бюджета финансовыми органами анализируются отчеты министерств, ведомств, управлений, отделов, предприятий, организаций и учреждений. По результатам анализа с учетом материалов проведенных ранее ревизий и проверок вносятся предложения, направленные на устранение выделенных недостатков и мобилизацию внутрихозяйственных резервов.

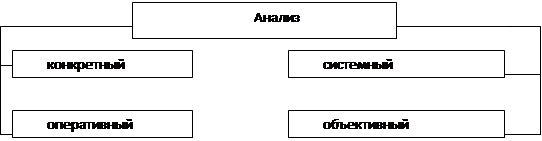

Методика анализа избирается в зависимости от поставленных задач, но можно выделить основополагающие принципы, которыми необходимо руководствоваться при проведении аналитической работы на любом уровне бюджета при решении любых задач. Анализ должен быть (рис.1.13.)

Рис.1.13 Классификация анализа

Каждое направление анализа имеет свои особенности. При формировании бюджета депутатским корпусом изучается соблюдение- законодательства при расчете бюджетных показателей; социальных гарантированных государством нормативов по расходам; финансового обеспечения, установленного прогнозами экономического и социального развития различных отраслей народного хозяйства, социальной сфер.

При анализе в ведомствах большое внимание уделяется показателям по сети, штатам, контингентам; соблюдению стандартов, норм и нормативов; другим вопросам.

Органы казначейства в приоритетном порядке анализируют поступление и распределение доходов по уровням бюджетов; целевое использование бюджетных средств; своевременность их “прохождения” по счетам; другие вопросы.

Анализ бюджета как основного финансового плана государства базируется на комплексном подходе к его изучению, описанию информации, характеризующей процесс его исполнения, на использовании определенной методики анализа этой информации.

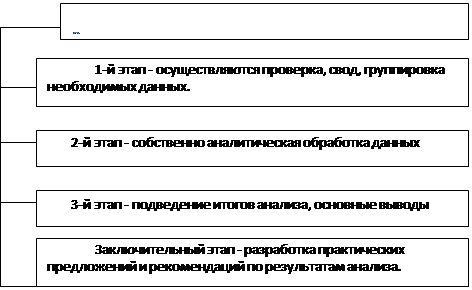

Наряду с методами экономического анализа, характеризующими общий подход к исполнению бюджета, существует и методика его анализа, определяющая этапы и приемы аналитической обработки информации (см.рис.1.14.)

Рис.1.14 Этапы проведения анализа

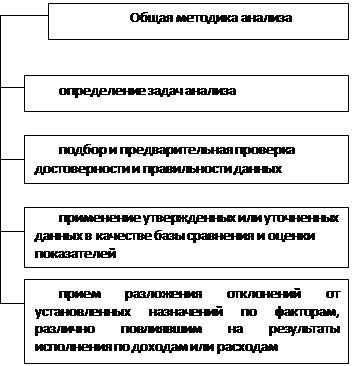

Методика экономического анализа исполнения бюджета условно может быть подразделена на общую и частную.

Общая методика одинаково применима при анализе, как общих итогов исполнения бюджета, так и конкретных вопросов исполнения доходов и расходов (см.рис.1.15).

Рис.1.15 Общая методика анализа

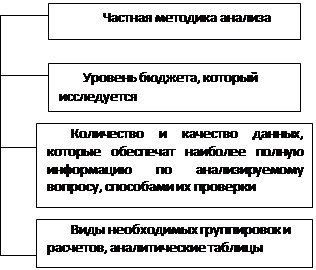

Также в практическое применения находит и частная методика экономического анализа исполнения бюджета (см.рис.1.16.)

Рис.1.16 Частная методика анализа

Обработка экономической информации в процессе анализа исполнения бюджета осуществляется в следующей последовательности: сводка, группировка, сравнение, разложение, синтез. Важнейшим приемом анализа является группировка, представляющая изучаемые показатели в виде однородных групп. Показатели исполнения бюджета, сгруппированные по качественно однородным признакам, оформляются, как правило, в виде системы аналитических таблиц.

Группировка подразделяется на основные (по видам бюджетов, по целевому направлению, по объектам затрат), комбинированные и вспомогательные. Используя метод группировок, можно выявить зависимость между отдельными факторами и результатами исполнения бюджета. Сопоставимость сравниваемых показателей исполнения бюджета достигается путем расчета средних и относительных величин. Однако необходимо иметь в виду, что средние величины сглаживают индивидуальные различия, а поэтому должны быть дополнены анализом абсолютных данных, на основе которых они рассчитывались.