Методика анализа исполнения государственного бюджета и инструментарий принятия решений

Каждый из приемов анализа имеет важное значение, но конкретность и действенность выводов экономического анализа зависят, прежде всего, от комплексного применения методических приемов. Дополняя друг друга, они способствуют раскрытию сложных связей и зависимостей, возникающих между различными показателями в процессе исполнения по доходам и расходам. Такой анализ предусматривает изучение не только отдельных сторон производства и отдельных результативных показателей, но и систематическое изучение экономики предприятия, показателей и факторов производства, а также комплексное выявление резервов, как по отдельным аналитическим показателям, так и по наиболее общим результативным показателям.

Исполнить бюджет по доходам - значит мобилизовать контингенты налогов, сборов, других платежей и распределить их по уровням бюджетной системы в соответствии с существующим законодательством. Основная задача анализа исполнения доходной части бюджета - изыскание резервов доходов, т.е. увеличения территориальных и местных налогов, их собираемости.

Исполнить бюджет по расходам – значит профинансировать расходы, предусмотренные в бюджете, в соответствии с бюджетной росписью. При анализе исполнения расходной части бюджета подводятся итоги исполнения бюджета в целом; по видам расходов; по нижестоящим бюджетам; по отдельным разделам, видам бюджетных учреждений, статьям затрат. Выясняются возможности более экономного использования ассигнований; проверяется целевой характер расходования бюджетных средств; оценивается степень удовлетворения потребностей учреждений в средствах.

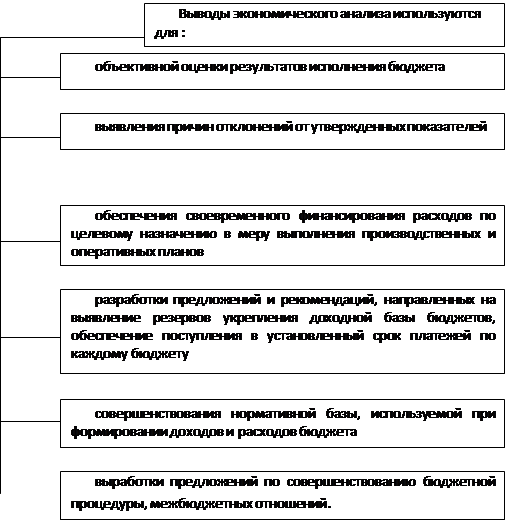

Выводы экономического анализа, проводимого финансовыми органами, ведомствами, другими структурами, используются для (см.рис.1.17.)

Рис.1.17 Использование выводов экономического анализа

Важнейшие требования, предъявляемые к анализу исполнения бюджета: комплексность, документальная обоснованность, конкретность, использование широкого круга взаимоувязанных показателей бюджетной, статистической, ведомственной информации.

Материалы экономического анализа исполнения бюджета оформляются в виде пояснительной записки к отчету об исполнении бюджета поквартально и за год. Записка, вместе с тем, является своеобразным отчетом о работе соответствующего финансового органа, так как отражает меры, принятые для выполнения бюджета по доходам и расходам, выявленные резервы, мероприятия по укреплению бюджетной и финансовой дисциплины. Аналитические таблицы обычно отражают показатели утвержденного и уточненного бюджета по причинам их образования и другие сведения, характеризующие анализируемые показатели. Круг показателей аналитических таблиц устанавливается в зависимости от задач анализа.

Научно обоснованное и всестороннее проведение бюджетного анализа служит, основой для выработки долгосрочной бюджетной политики в Украине позволяет использовать бюджет, как активный инструмент государственного регулирования воспроизводственных процессов.

В соответствии с действующей нормативно-правовой базой бухгалтерский учет исполнения государственного бюджета органы Государственного казначейства ведут по кассовому методу с элементами метода начисления (учет государственного долга, обязательств распорядителей бюджетных средств). Распорядители бюджетных средств применяют метод начисления.

Далее рассмотрим информационную базу для анализа исполнения государственного бюджета (см.таб 1.18.)

Таблица 1.18.

Информационная база для анализа исполнения государственного бюджета

|

Группа источников |

Пользователи информации |

Источники информации |

|

1 |

2 |

3 |

|

Первичные документы |

Главный бухгалтер, главный специалист, ревизор |

Выпискаиз регистрационного счета Госказначейства и банка, платежное поручение, |

|

смета, акты сверки | ||

|

Счета бухгалтерского учета |

Главный бухгалтер специалист, ревизор |

Сч.701 «Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия» |

|

Сч.801 « Расходы из государственного бюджета на содержание учреждения и другие мероприятия». Сч.321 « Регистрационные счета» | ||

|

Учетные регистры |

Главный бухгалтер, ревизор, экономист, финансист |

Карточка аналитического учета кассовых расходов; Карточка аналитического учета фактических расходов Карточка аналитического учета полученных ассигнований Ф.№ 294 « Книга учета ассигнований и расходов» М/о № 2 « Накопительная ведомость движения средств общего фонда в органах Госказначейства Украины (учреждениях банка)» Журнал-Главная |

|

Финансовая отчетность |

Органы Государственного казначейства, финансовое управление, Министерство, ревизор |

Баланс ф.№ 1 Ф.2Д « Отчет о поступлении и использовании средств общего фонда» Ф.7Д « Отчет о задолженности по бюджетным средствам» |

|

Налоговая отчетность |

Государственная налоговая инспекция |

Налоговый отчет об использовании средств неприбыльными учреждениями и организациями |