Организация учета исполнения Государственного бюджета

Поступившие в бухгалтерию первичные документы подвергаются проверке по форме и содержанию, то есть контролируется наличие в них обязательных реквизитов и соответствие хозяйственной операции требованиям действующего законодательства, логическая увязка отдельных показателей.

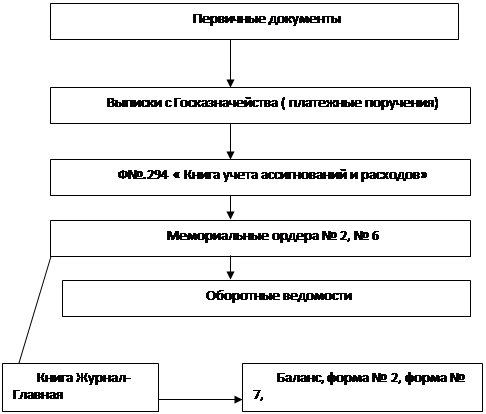

Организацию учета исполнения государственного бюджета представим в виде рис.2.6

Рис.2.6 Организация учета исполнения бюджета

Особое внимание необходимо уделить организации синтетического и аналитического учета по основным счетам поступления и расходования денежных средств, поступивших из Государственного бюджета на социальные выплаты.

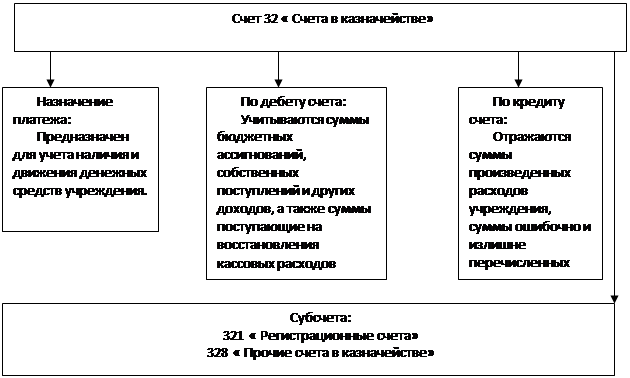

Для учета движения денежных средств на регистрационных счетах, открытых в органах Государственного казначейства Украины, используется счет 32 « Счета в казначействе» (см.рис.2.7.)

Рис.2.7 Назначение и построение счета 32 « Счета в казначействе».

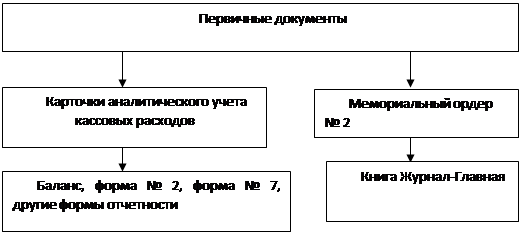

Все суммы, выданные учреждению органом Государственного казначейства с регистрационного счета наличностью и путем безналичной оплаты, называются кассовыми расходами. Их учет осуществляется в карточке аналитического учета кассовых расходов (см.приложение 12).

Аналитический учет ведется в разрезе регистрационных счетов, открытых по кодам программной классификации расходов бюджета, учреждением, которое содержится за счет средств государственного бюджета.

Синтетический учет операций по поступлению на счет учреждения ассигнований и осуществление кассовых расходов общего фонда ведется в мемориальном ордере № 2 « Накопительная ведомость движения денежных средств общего фонда в органах Государственного казначейства Украины» ф.№ 381 (бюджет) (см.приложение 13).

Движение информации по учету кассовых расходов можно представить в виде схемы (см.рис.2.8).

Рис.2.8 Движение информации по учету кассовых расходов

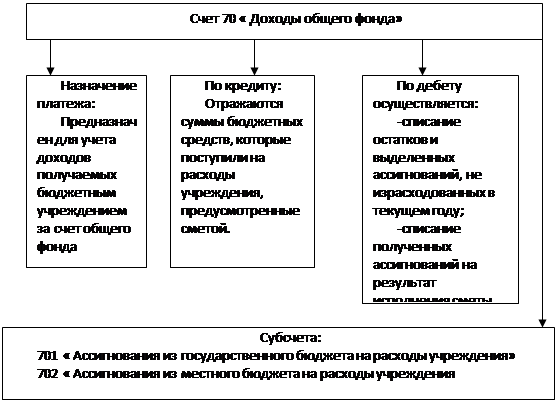

Учет доходов, которые в смете учреждения относятся к доходам общего фонда, ведется на счете 70 « Доходы общего фонда» (см.рис.2.9.).

Рис.2.9 Назначение и построения счета 70 « Доходы общего фонда».

Аналитический учет поступивших ассигнований ведется в Книге аналитического учета ассигнований по кодам программной классификации расходов.

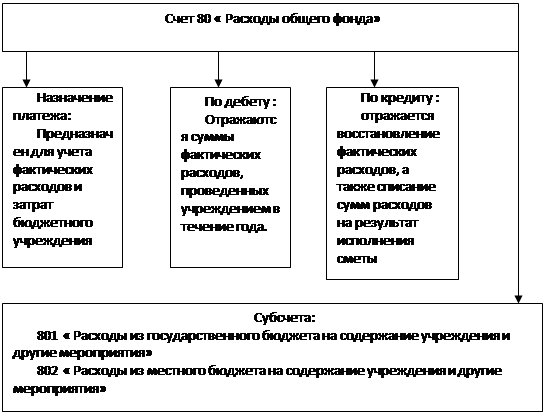

Учет фактических расходов бюджетных учреждений Планом счетов бухгалтерского учета предусмотрен класс счетов 8 « Расходы» (см. рис.2.10.).

Рис.2.10 Назначение и построения счета 80 « Расходы из общего фонда».

Для аналитического учета фактических расходов используется Карточка аналитического учета фактических расходов (см.приложение 14).

Расходы учитываются по каждому коду программной классификации и записи о суммах фактических расходов осуществляются на основании данных мемориального ордера № 6 «Накопительная ведомость по расчетам с другими кредиторами»(см.приложение 15).

Движение информации по учету фактических расходов можно представить в виде схемы (см.рис.2.11)

|

Организация и ведение бухгалтерского учета в Управлении труда и социальной защиты населения Белогорской РГА регулируется Законом Украины « О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99г. № 996-XIV и Приказом ГУ ГКУ, МФУ от 10.12.99г. № 114 « Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений».