Роль прибыли в деятельности предприятия

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. [5, с. 77]

Прибыль - это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль от реализации продукции зависит от внутренних и внешних факторов. К внутренним факторам относятся:

· уровень хозяйствования;

· компетентность руководства и менеджеров;

· конкурентоспособность продукции;

· уровень организации производства и труда и др.

К внешним факторам, которые не зависят от деятельности предприятия, относятся:

· конъюнктура рынка;

· уровень цен на потребляемые материально-технические ресурсы;

· нормы амортизации;

· система налогообложения и др.

Внутренние факторы действуют на прибыль через увеличение объема выпуска продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Величина прибыли от реализации продукции определяется по формуле:

Пр = (Цi – Сi) * Vi,

где Цi - отпускная цена единицы i-ой продукции,

Сi - себестоимость единицы i-ой продукции,

Vi - объем реализации i-ой продукции.

Прибыль облагается налогом, поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения. В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные выплаты, образует фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

От прибыли зависит нормальная деятельность любого предприятия, т.к.

- прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств),

- прибыль необходима для развития НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП,

- за счет прибыли финансируются затраты на социальные нужды,

- прибыль необходима для выплаты дивидендов, а следовательно от нее зависят инвестиции.

Кроме того, прибыль предприятия имеет более широкое значение, т.к. из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. [6, с. 120]

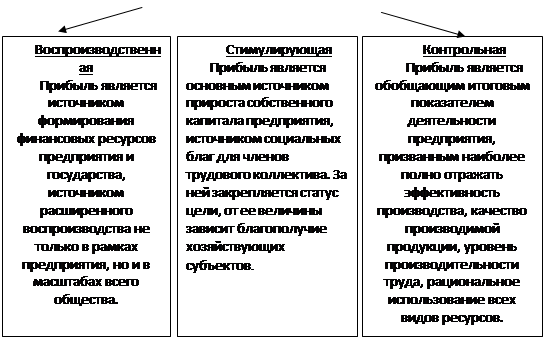

Основные функции прибыли представлены на рис.1.1.

Рис. 1.1. Функции прибыли

Важнейшая роль прибыли определят необходимость правильного ее счисления и планирования.

Планируется прибыль раздельно по видам [32, с. 54]:

§ от реализации товарной продукции:

§ от реализации прочей продукции и услуг нетоварного характера;

§ от реализации основных фондов и другого имущества;

§ от внереализационных доходов и расходов.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прироста собственных оборотных средств, соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.