Понятие и классификация государственных расходов

Государственные расходы

представляют собой часть финансовых отношений, связанных с использованием средств государственного бюджета.

Государственные расходы

— одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами.

Состав расходов бюджетной системы определяется бюджетной классификацией видов расходов.

Организация государственных расходов основана на следующих принципах:

- Принцип целевого использования средств;

- Безвозвратность государственных расходов;

- Соблюдение режима экономии.

Расходы бюджетной системы по содержанию представляют собой затраты, возникающие в связи с выполнением государственных функций. Суть целевого использования средств означает, что расходы финансовых ресурсов из государственного бюджета производятся в соответствии с бюджетной классификацией в размерах.

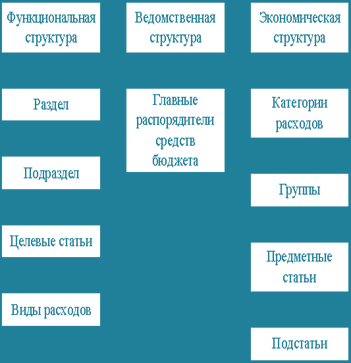

Классификация расходов бюджетной системы включает:

Ø классификацию расходов по функциональному признаку;

Ø классификацию расходов по экономическому содержанию;

Ø классификацию расходов по ведомственному признаку;

схема классификации государственных расходов

схема классификации государственных расходов

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Под капитальными расходами бюджетов, понимается часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая расходы, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой (включая расходы на приобретение акций действующих организаций), средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и другие расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности, государств и их регионов, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов того или иного государства