Анализ рентабельности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

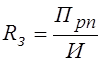

Рентабельность производственной деятельности (окупаемости издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

; (1.6.)

; (1.6.)

или  ; (1.7.)

; (1.7.)

где Rз - рентабельность производственной деятельности (окупаемость затрат);

Пвп - валовая прибыль от реализации продукции;

ЧП - чистая прибыль;

И - сумма затрат.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относиться к сумме инвестиций в данный проект.

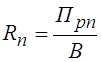

Рентабельность продаж рассчитывается делением прибыли от реализации продукции (товаров, работ, услуг) на сумму полученной выручки. Характеризует доходность реализации с рубля продаж.

, (1.8.)

, (1.8.)

где Rп - рентабельность продаж;

Прп - прибыль от реализации продукции;

В - выручка от реализации.