Методы финансового планирования на предприятиях транспорта

- косвенный метод основывается на последовательной корректировке чистой прибыли в связи с изменениями в активах предприятия. Исходным элементом этого метода является прибыль.

Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий.

Процесс текущего финансового планирования обычно начинается с прогнозирования объема будущих продаж. Правильно определенный прогноз продаж служит основой для организации производственного процесса, а также для эффективного распределения средств и должного контроля над запасами.

Период прогноза продаж должен быть увязан с общим плановым периодом. Обычно прогноз продаж составляется на период от года до пяти лет. В свою очередь годичные планы разбиваются на квартальные и месячные.

Чем короче периоды прогноза продаж, тем точнее и конкретнее должна быть информация, содержащаяся в них. Прогнозы продаж могут быть рассчитаны в натуральном и денежном выражении. В любом случае они являются хорошим инструментом, помогающим определить влияние таких факторов, как: цена, объем производства и инфляция на потоки наличности предприятия.

Бюджет – это главный финансовый план компании.

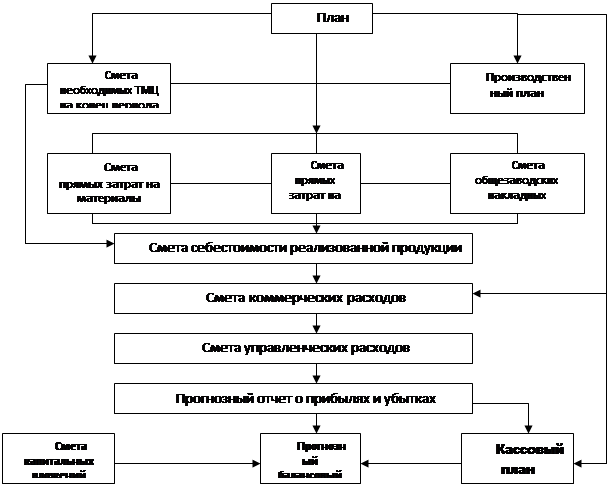

На следующем рисунке представлена взаимоувязка различных финансовых планов при текущем планировании.

|

Рисунок 1 – Схема составных частей бюджета предприятия транспорта

Основные этапы подготовки бюджета:

- подготовка прогноза продаж;

- определение ожидаемого объема производства:

- расчет производственных затрат и эксплуатационных расходов;

- определение движения денежных средств и расчет финансовых показателей;

- составление планируемых финансовых отчетов[15].