Теоретические аспекты определения налогового потенциала

где PC0 — средняя репрезентативная налоговая ставка по налогу о, НС0 — исчисленные налоговые сборы по основному налогу о, НБ° — налоговая база налога о

Коэффициент собираемости по каждому из основных видов налогов рассчитывается на основе фактических показателей базового года по формуле:

где ФПи — фактическое поступление по налогу о по субъекту в базовом (текущем) периоде,

ИН° — исчисленные налоговые поступления по налогу о по субъекту в базовом (текущем) периоде.

4. Налоговый потенциал по прочим налогам исчисляется по формуле:

![]()

где НСП — ожидаемые налоговые сборы по прочим видам налогов в текущем году

I Р — индекс роста потребительских цен.

5. Совокупный налоговый потенциал региона равен сумме налоговых потенциалов основных и прочих налогов и исчисляется по формуле:

![]()

Каждая из предложенных методик имеет свои достоинства и свои недостатки. Что касается первой, то Шандиров О. акцентирует свое внимание только на той части налогов, которая остается в распоряжении региона. С точки зрения определения налогового потенциала, на наш взгляд это не совсем верный подход, так как налоговый потенциал территории предполагает собой максимальную величину налогов, которая вообще может быть собрана на соответствующей территории, которые затем распределяются по уровням бюджетной системы. Положительной же стороной данной методики является то, что в ней учитывается все виды налогов, то есть, нет деления налогов по основным и прочим, что делает расчет более точным, но в то же время более громоздким.

Вторая методика качественно отличается от первой тем, что в рассматриваемой методике, во-первых, налоги условно разделяются на основные и прочие, при этом налоговый потенциал по основным налогам рассчитывается при помощи репрезентативной налоговой ставке; во-вторых, в этой методике учитывается коэффициент собираемости налогов, который существенным образом влияет на величину налоговых поступлений, а, следовательно, и на налоговый потенциал, то есть данная методика имеет более общий характер, но вместе с тем учитывает ряд факторов, имеющих в отдельных случаях достаточно заметное влияние на величину налогового потенциала [13].

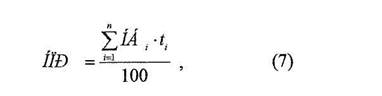

Приведем также еще одну методику расчета налогового потенциала, предложенную И.В. Горским. В рамках своего исследования он предлагает три способа расчета налогового потенциала, взаимно дополняющих друг друга, имеющих свои достоинства и недостатки.

Первый расчет опирается на аддитивное свойство налогового потенциала и выражается в следующей формуле:

где п — число налогов,

НБ — налоговая база налога i,

t — ставка налога i в %.

Приведенная формула налогового потенциала в общем виде есть сумма всех налогов, поступающих во все бюджеты данной территории. Эта универсальная формула может легко трансформироваться в расчет налогового потенциала и федерального, и местного бюджетов.

Данные для этого расчета содержатся специализированном отчёте: Ф№5-НБН «Отчет о базе налогообложения по основным видам налогов».