Организация налогового контроля ФНС РФ

6. Принцип соблюдения налоговой тайны.

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, которые не подлежат разглашению.

7. Принцип недопустимости причинения неправомерного вреда.

При проведении налогового контроля не допускается причинение неправомерного вреда проверяемым лицам, их представителям либо имуществу, находящемуся в их владении, пользовании или распоряжении.

8. Принцип недопустимости вмешательства контролирующего органа в оперативную деятельность проверяемого.

Налоговый контроль должен осуществляться таким образом, чтобы он не препятствовал текущей хозяйственной деятельности предприятия.

9. Принцип недопустимости избыточного или неограниченного по продолжительности применения мер налогового контроля.

Он предполагает, что все мероприятия налогового контроля должны осуществляться только в пределах установленного законом срока. Налоговый контроль всегда ограничивает права проверяемых лиц, и законодатель обязан установить определенные гарантии прав указанных лиц, в частности, путем установления временных ограничений.

При всем многообразии форм налоговые проверки налогоплательщиков являются главной формой налогового контроля.

Налоговые органы имеют право проводить следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов6:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

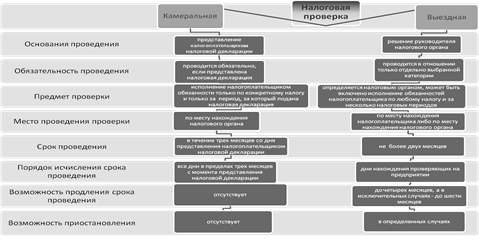

Камеральная и выездная налоговые проверки различаются между собой, прежде всего местом их проведения. Так, камеральная налоговая проверка проводится по месту нахождения налогового органа, а выездная налоговая проверка — по месту нахождения налогоплательщика. Имеются различия и в порядке проведения, сроках, оформлении результатов этих проверок (рисунок 1).

Рис. 1 сравнительная характеристика выездных и камеральных проверок.

Кроме того, могут быть проведены "встречная", "повторная", "дополнительная".

Встречная проверка проводится, если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика,

связанной с иными лицами. Налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика.

Повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа проводится вышестоящим налоговым органом на основании мотивированного постановления этого органа. По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган вправе отменить акт налогового органа и назначить дополнительную проверку.

Повторная и дополнительная проверки проводятся в том же порядке, что и первоначальные: камеральные или выездные. При этом проверяющие не вправе выходить за пределы предыдущей проверки (как по проверенному периоду времени, так и по перечню налогов).