Структура налогов и сборов администрируемых УФНС по КБР

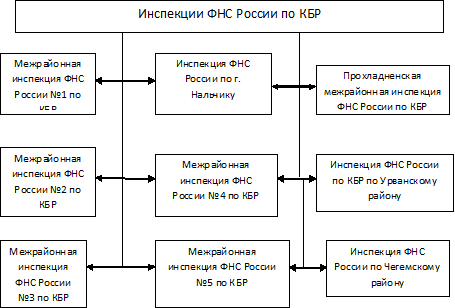

Налоговые поступления в Российской федерации являются наибольшей частью доходов бюджетов всех уровней, позволяющие государству осуществлять свои прямые функции. Трехуровневая система налогообложения в России реализуется следующим образом. Федеральный законодатель устанавливает систему налогов и сборов, а также общие принципы налогообложения. Это закреплено и в Конституции Российской Федерации, и в Налоговом кодексе Российской Федерации. На региональном и местном уровнях законодательная (представительная) власть (в порядке и пределах, которые предусмотрены НК РФ) может устанавливать конкретные налоговые ставки, порядок и сроки уплаты налогов, налоговые льготы. Рассмотрим структуру ФНС по КБР (рисунок 2).

Федеральная налоговая служба по КБР, являясь территориальным органом, подчиняется вышестоящему управлению. Одним из законодательных норм по ФНС России по КБР являются: НК РФ, закон о местных налогах по КБР, положения и приказы вышестоящего органа УФНС России по КБР. Использование различных методов проверки позволяет выявлять нарушения, связанные с выплатой налогов на различных стадиях его формирования. При не выполнении налоговых обязательств применяют санкции, пени и штрафы в соответствии с главой 8 НК РФ "Исполнение обязанности об уплате налогов и сборов".

Под юрисдикцией ФНС по КБР попадает налоговый контроль, который проводится камеральными и выездными отделами налоговых инспекций КБР. Вышестоящим органом ФНС по КБР является Управление Федеральной налоговой службы по КБР, расположенная в столице республики в городе Нальчике.

Рис.2 Структура ФНС России по КБР

Управление Федеральной налоговой службы по КБР является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов (Положение об Управлении Федеральной налоговой службы по КБР).

Статистическая информация о деятельности налоговых органов в контексте количества сумм, поступивших от плательщиков, налогов и других обязательных платежей опубликована на сайте ФНС – что касается федерального уровня, и на сайтах налоговой службы в субъектах РФ – в части налоговых поступлений в региональные и местные бюджеты.

Налоговыми органами Кабардино-Балкарской Республики в первом квартале 2009 года обеспечено поступление налогов и сборов в консолидированный бюджет республики

1202,3 млн. рублей, или на 142,7 млн. рублей (13,5%) больше, чем за I квартал 2008 года (таблица 4).

Таблица 4 Анализ поступления налогов в консолидированный бюджет

|

I квартал 2008 г. (млн. руб.) |

I квартал 2009 г. (млн. руб.) |

абсолютные отклонения (+/-, млн. руб.) |

% прироста поступлений |

|

1059,7 |

1202,3 |

142,6 |

13,5 |

В республиканский бюджет мобилизовано в I квартале 935,6 млн. рублей, что на 116,6 млн. рублей больше, чем за соответствующий период прошлого года (таблица 5).

Таблица 5 Динамика поступления налогов в республиканский бюджет

|

I квартал 2008 г. (млн. руб.) |

I квартал 2009 г. (млн. руб.) |

абсолютные отклонения (+/-, млн. руб.) |

% прироста поступлений |

|

819,0 |

935,6 |

+116,6 |

14,2 |