Понятие, классификация и особенности факторинговых услуг

В общем виде факторинг можно охарактеризовать как процесс переуступки факторинговой компании (банку) неоплаченных долговых требований (счетов-фактур и векселей), которые возникают между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита в соединении с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания поставщика.

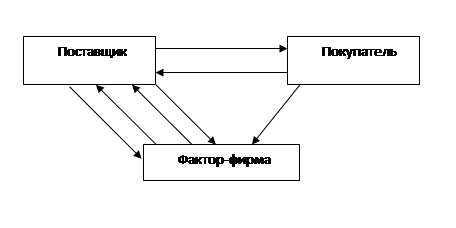

В факторинговых операциях берут участие три стороны: 1. Факторинговая компания (отдел банка) – специализированная организация, которая покупает счета у клиентов. 2. Клиент (поставщик товара, кредитор) – предприятие, которое заключило договор с факторинговой компанией. 3. Предприятие (заёмщик) – фирма-покупатель товара.

1. заключение внешнеторгового соглашения

2. поставка товара покупателю

3. передача долговых требований фактор-фирме

4. оплата части стоимости сделки (80-90%)

5. поступление денежных средств от покупателя

6. выплата остатка за вычетом вознаграждения (7)

Почти все руководители факторинговых компаний и банковских факторинговых подразделений проводят грань между просто кредитованием под уступку денежного требования и «классическим» факторингом. При кредитовании под уступку денежного требования сама уступка денежного требования рассматривается лишь как дополнительное обеспечение сделки (то есть ставится цель гарантировать возврат кредита, а не получить сумму по денежному требованию, получив прибыль с дисконта между ценой приобретения и полученной суммой). Эта практика широко применяется в банках, поскольку механизм факторинга в данном случае позволяет снизить юридические риски банка.

В то же время в банках имеет место тенденция постепенного перехода от кредитования под уступку денежного требования к чистому факторингу. Факторинг технологичнее, его методика более основательная, и он позволяет снизить риски, в частности операционные и рыночные, по сравнению с другими схемами, связанными с уступкой денежного требования, «классический» же факторинг характеризуется, прежде всего, тем, что фактор предоставляет поставщику комплекс услуг по управлению дебиторской задолженностью. Теоретически факторинговая сделка может вообще не предполагать предоставление финансирования. Главное, что должен включать факторинг — это кредитное страхование и комплекс услуг по управлению дебиторской задолженностью. У многих банков процентная ставка по факторингу состоит из двух частей - это ставка за финансирование и ставка за административное управление дебиторской задолженностью. Часто факторинговая сделка оформляется при помощи двух договоров — о предоставлении кредита и об управлении дебиторской задолженностью. Это вызвано налоговыми соображениями: проценты по кредитному договору не облагаются НДС.

Другая традиционная черта факторинга — то, что денежные требования приобретаются фактором с целью получить по ним причитающиеся суммы, получив прибыль с разницы между ценой покупки и полученной суммой.

Ключевым преимуществом факторинга является то, что фактически этот инструмент — беззалоговый в традиционном понимании, он доступен широкому кругу малых и средних компаний. В этом заключается основное идеологическое отличие факторинга от банковского кредитования: размер факторингового финансирования зависит от будущих доходов компании, а размер кредита зависит от прошлых доходов, выраженных в виде предмета залога и общего благополучного финансового состояния заемщика. Размер кредита всегда ограничен размером залога (причем стоимость залога может раза в два превышать размер кредита), а размер факторингового финансирования зависит от объемов продаж и поэтому факторинг способен обеспечить ресурсами самые амбициозные планы увеличения продаж.

Благодаря этой важной характеристике факторинговое финансирование становится доступным широкому кругу малых и средних российских предприятий, для которых недоступны другие источники финансирования. Неудовлетворенный спрос на финансирование со стороны таких компаний становится залогом быстрого развития факторинга в России на ближайшие годы.

Следующим преимуществом факторинга является то, что это целевой инструмент для увеличения объемов продаж. Он позволяет предоставлять клиентам отсрочку платежа, что является одним из важнейших ресурсов конкурентоспособности продаж компании, потому что на высококонкурентных рынках, когда дальнейшее снижение цены уже невозможно, именно отсрочка платежа становится единственно возможным конкурентным преимуществом.