Тенденции российского рынка факторинга

Факторы рассматривают все более широкий круг потенциальных потребителей этой услуги. При этом Факторы (это относится, прежде всего, к банкам) готовы подстраивать свои схемы под запросы клиентов, хотя это касается преимущественно VIP-клиентов. При этом некоторые Факторы принимают на себя большие риски.

Все больший интерес к российскому рынку проявляют влиятельные иностранные игроки. Во многих странах мира (в особенности в странах Центральной и Восточной Европы) факторинговая индустрия переживает период роста. Объем международного рынка факторинга в 2004 г. составил 860 млрд евро, увеличиваясь ежегодно на 11-13%. Однако по сравнению с Россией такие темпы роста кажутся более чем умеренными. Именно поэтому отечественный рынок становится все более привлекательным для иностранных Факторов. Их главное конкурентное преимущество - мощные финансовые ресурсы, недоступные пока для подавляющего большинства российских компаний

Вместе с тем экспансия иностранного капитала на отечественный факторинговый рынок сопряжена с определенными проблемами. Немаловажным обстоятельством, затрудняющим выход на него иностранных участников, является специфика операционной деятельности факторинговых компаний в России и за рубежом. Различия в законодательной базе, налоговом учете, бизнес-культурах и в ведении бизнеса как такового могут существенно осложнить деятельность иностранной компании в российских условиях. Поэтому покупка иностранными компаниями уже существующих и успешно работающих российских Факторов представляется наиболее вероятным сценарием развития этого рынка в ближайшие годы.

В недалекой перспективе российский рынок факторинга (финансирования под уступку денежного требования) по объемным показателям может вплотную приблизиться к уровню европейских стран. Объем бизнеса факторинговых компаний и банков составляет порядка $5,5-5.7 млрд. За 2005г. рынок факторинговых операций вырос почти в два раза.

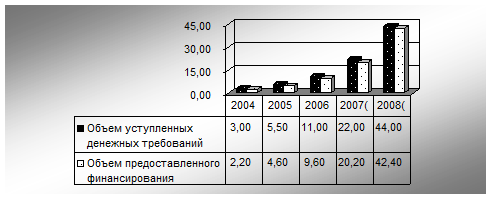

Если в ближайшие 2-3 года достигнутые темпы расширения рынка сохранятся, то к концу 2008г. его оборот составит не менее $40 млрд, а это уже сопоставимо с показателями европейских стран(рис.11).

Рис. 11. Динамика и перспективы развития рынка

Конечно, пока Россия достаточно сильно отстает от них - как в относительном, так и в абсолютном выражении. Однако на фоне других финансовых рынков (страхование жизни, банковское кредитование, коллективные инвестиции) позиции отечественных компаний выглядят совсем небезнадежно. В России доля факторинга в ВВП составила в 2005 г. 0,9%. В большинстве стран Центральной и Восточной Европы этот показатель колеблется от 1 до 1,5%. Так что российские Факторы имеют реальные шансы стать крупными игроками в Восточной Европе. Взоры большинства участников рынка факторинга сейчас устремлены в регионы, поскольку там рынок в основном остается неохваченным. Доля филиалов в портфеле факторинговых операций в течение 2006 г. выросла с 14 % до 27 %. Некоторые компании стремятся выйти за рамки территории России - на рынки стран СНГ, где собираются стать лидерами.

На многих рынках лидирующие компании все больше начинают работать с отсрочкой платежа. По мере укрупнения бизнеса, повышения их устойчивости и надежности, все больше компаний будет требовать отсрочку платежа, и все больше компаний будет соглашаться их давать. А это ниша для факторинга и, соответственно, фактор роста.