Основы бюджетного устройства Российской Федерации

Еще более серьезной проблемой является в настоящее время определение роли, места и функций местных бюджетов в бюджетной системе Российской Федерации. Согласно Бюджетному кодексу, под местными бюджетами понимаются бюджеты сел, сельсоветов, поселков, городов и районов. Суть проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции Российской Федерации не входит в систему государственных органов власти. Иными словами, государственные финансы безвозмездно используются негосударственными организациями. Решить эту проблему можно, определив роль местного самоуправления в российской Федерации.

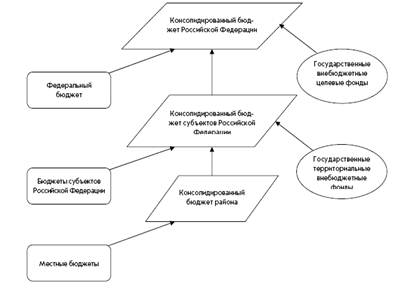

Обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета,

который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (рис. 1).

Федеральный бюджет и консолидированные бюджеты субъектов Федерации составляют консолидированный бюджет Российской Федерации. Бюджет субъекта федерации и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта федерации[1]

.

Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования.

Рис 1. Консолидированный бюджет Российской Федерации

В составе бюджета образуются целевые бюджетные фонды — централизованные фонды денежных средств, создаваемые за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемые по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению этого фонда.

Кроме федерального, региональных и местных бюджетов, в бюджетную систему Российской Федерации входят государственные внебюджетные фонды — централизованные фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Федерации и предназначенные для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные внебюджетные фонды организуются на двух уровнях — федеральном и региональном, их бюджеты утверждаются в форме федеральных законов (для государственных внебюджетных фондов на федеральном уровне) и в форме законов субъектов Российской Федерации (для государственных внебюджетных фондов на региональном уровне).

Необходимо также отметить, что в бюджетной системе России взаимодействуют самые различные субъекты межбюджетных отношений. И специфический характер этих межбюджетных связей выражается понятием бюджетного федерализма.