Оценка эффективности использования оборотных средств

Для характеристики эффективности использования оборотных средств на предприятиях используются разнообразные показатели, важнейшим из которых является скорость обращения. Она вычисляется в днях и характеризуется периодом, за который оборотные средства предприятия осуществляют один оборот, то есть проходят все стадии кругооборота на предприятии. Эмаль судовая противообрастающая краска.

![]() ,(6.5)

,(6.5)

где О – срок обращения оборотного средства, дней; С – средние остатки нормированных оборотных средств, грн; Т – продолжительность периода, за который вычисляется обращение, дней; Р – объем реализованной продукции, грн.

Для характеристики эффективности использования оборотных средств используется коэффициент обращения, который определяется по формуле

![]() ,(6. 6)

,(6. 6)

где К0 – коэффициент обращения оборотных средств.

Этот показатель характеризует количество оборотов оборотных средств за период, который анализируется. Чем больше оборотов осуществляют оборотные средства, тем лучше они используются.

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается. Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии.

Коэффициент загрузки оборотных средств является обратным к коэффициенту обращения показателем и определяется по формуле

![]() ,(6.7)

,(6.7)

где Кз – коэффициент загрузки оборотных средств, грн.

Он характеризует участие оборотных средств в каждой гривне реализованной продукции. Чем меньше оборотных средств приходится на 1 грн оборота, тем лучше они используются.

Пример 6.2.

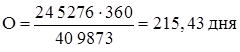

Если объем товарной продукции за 2003 год составил 409 873 тыс. грн, стоимость собственных оборотных средств на конец текущего года равнялась 245 276 тыс. грн, тогда оборачиваемость средств в 2003 году составит:

.

.

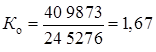

Количество оборотов, совершенных оборотными средствами за 2003 год, составит:

.

.

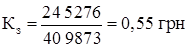

Коэффициент загрузки оборотных средств, рассчитанный по формуле, составит:

.

.

Следовательно, на 1грн реализованной продукции приходится 0,55 грн оборотных средств.

Термины и понятия:

оборотные средства, нормирование оборотных средств, срок обращения, коэффициент обращения, коэффициент загрузки.

1. Оборотные средства относятся к текущим активам, и чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью).

2. В зависимости от размещения, условий организации производства и реализации продукции оборотные средства делятся: на высоколиквидные активы (деньги, ценные бумаги); среднеликвидные (товары отгруженные, дебиторская задолженность); низколиквидные (материальные оборотные средства, производственные запасы, готовая продукция, незавершенное производство, затраты будущих периодов).

3. В зависимости от методов планирования оборотные средства делятся на нормированные и ненормированные.

Существуют два метода определения потребности в оборотных средствах: прямой и экономический. Определение потребности в оборотных средствах осуществляется через их нормирование. Выделяют нормирование оборотных средств для создания производственных запасов, нормирование оборотных средств в незавершенном производстве, нормирование оборотных средств на формирование запасов готовой продукции.

4. Ведущую роль в составе источников формирования оборотного капитала играют собственные оборотные средства. К ним относятся уставный фонд, получаемая прибыль, выпуск ценных бумаг и операции на финансовом рынке, дополнительно привлекаемые средства.