Теория сегментации рынков

Следующей теорией, объясняющей различие в уровнях доходности бумаг с различными сроками погашения, является теория сегментации рынков.

Теория сегментации рынков (market segmentation hypothesis) основывается на предположении о том, что различные инвесторы могут иметь различные предпочтения относительно желаемых сроков инвестирования, либо принуждены законодательно осуществлять вложения в облигации с определенными сроками до погашения. Т.е. рынок облигаций поделен на сегменты, в которых действуют определенные инвесторы. Каждый сегмент представляет собой нишу для каждого участника в силу экономических или законодательных ограничений. На рынке облигаций преобладают институциональные инвесторы, имеющие свои предпочтения.

Так, коммерческие банки инвестируют средства преимущественно в краткосрочные бумаги, чтобы иметь наиболее ликвидные активы для обслуживания требования по вкладам.

Страховые организации, которые застраховывают от несчастных случаев, сосредотачивают внимание на среднесрочных бумагах.

Организации, которые застраховывают жизнь, предпочитают долгосрочные инвестиции и т.д.

Поэтому на ставку процента влияет спрос и предложение финансовых ресурсов в рамках каждого сегмента, а не рынка в целом, т.е. нет прямой связи между уровнем кратко- средне- и долгосрочных ставок. Это не означает, что инвесторы не выходят за рамки своих ниш. В случае более выгодной ситуации в соседнем сегменте вкладчик, скорее всего, расширит границы своей ниши, но не значительно. Теория сегментации рынков объясняет форму кривой доходности преимущественно как результат взаимодействия спроса и предложения в каждом сегменте.

Кривая процентных доходов определяется взаимодействием спроса и предложения на различных сегментах рынка облигаций в зависимости от широкого спектра сроков погашения. Финансовые учреждения с четкими предпочтениями определения сроков занимают подобные сегменты и действенно являются причиной распределения рынка облигации на различные сегменты, которые основаны на сроках выплаты.

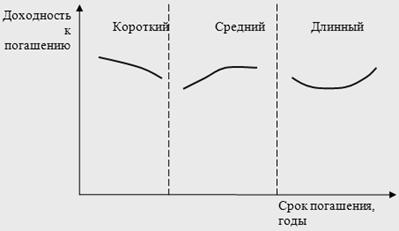

Эти предпочтения для определенного ряда сроков не абсолютны. В случаях, когда учреждения доминируют на рынке облигаций и никогда не изменяют выбранным предпочтениям относительно сроков, обратимся к прерывистой кривой процентных доходов, которая изображена на рис. 1.

Рис. 1. Особый случай на сегментированном рынке облигаций

Согласно теории сегментирования рынка (известной также как теории естественных предпочтений), учреждения предпочитают определенные сроки, но их предпочтения не абсолютны. В ситуации, которая рассмотрена на рис. 1, страховые компании, занимающиеся страхованием от несчастных случаев, могут улучшить свое положение путем принятия более коротких сроков, по сравнению с настоящими, наиболее длинными сроками. В обоих случаях процентные доходы по облигациям будут расти. Следует отметить, что такая прерывистая кривая процентных доходов не имеет места на реальном рынке.