Оценка состояния и эффективности использования ресурсов компании

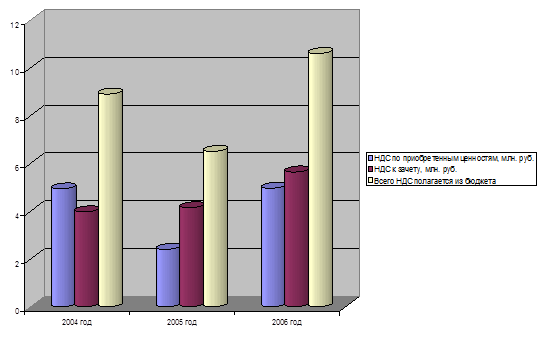

Как видно из таблицы 2, абсолютные и относительные величины НДС к зачету показывают разнонаправленные величины. При значительном росте абсолютных показателей доля НДС к зачету в оборотных активах снижается, что свидетельствует о "взрослении" компании. Динамика показателей НДС показывает активный рост с 2006 года, что свидетельствует о росте объемов имущества, приобретаемого в лизинг (за 2005 год он составил 70,9%).

Рис.2. Динамика и структура величины НДС к зачету

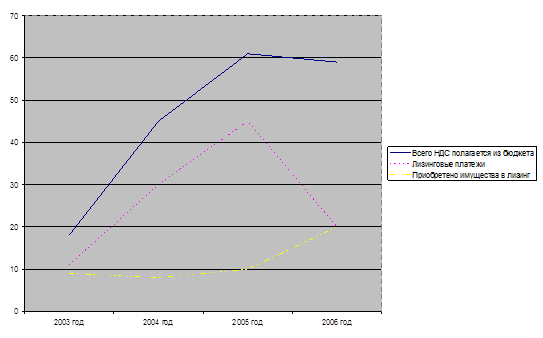

Падение величины НДС к зачету в 2005 году объясняется значительным ростом лизинговых платежей (см. рис.3), что стало причиной увеличения НДС к уплате в бюджет. В дальнейшем, по мере увеличения объемов закупаемого имущества в лизинг величина НДС к зачету плавно возрастает.

Рис.3. Динамика лизинговых платежей, НДС к зачету, имущества, приобретенного для передачи в лизинг

Проблема с возвратом НДС стоит остро лишь у только начинающих свою деятельность лизинговых компаний - в процессе роста проблема решается сама собой - увеличивающиеся лизинговые платежи позволяют оставлять денежные средства в объеме полагающегося к зачету НДС.

Что касается эффективности использования материальных ресурсов, необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Однако, МЛК - компания, оказывающая услуги по лизингу. Соответственно, какие-либо запасы, материалы, сырье не так актуальны, как для производственного предприятия, и вышеперечисленные показатели существенной информации о МЛК не несут. Так, в 2004 и 2005 гг. статья баланса "Запасы" составила соответственно 0,215 и 637,59 тыс. рублей - что составляет менее 0,5% от валюты баланса.