Обзор зарубежной практики применения лизинга

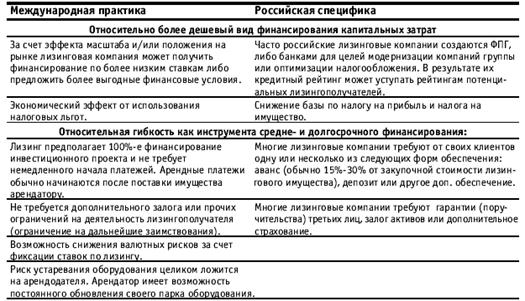

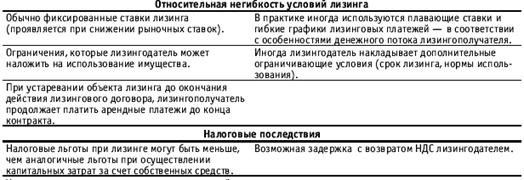

Причиной широкого распространения лизинга в развитых странах является ряд его преимуществ перед обычной ссудой или покупкой за счет собственных средств (см. таблицу 12).

Таблица 12-Сравнение международной и российской практики лизинга

Отраслевая структура лизинговых операций варьируется в зависимости от конкретного региона. Так, например, в Европе широко используется лизинг автомобилей, причем как в личное пользование, так и для производственных целей. По данным издания "Европейский лизинг", до 50% общего объема закупок имущества на европейском рынке лизинговых услуг приходится на автомобили. Остальное приходится на производственное оборудование, лизинг морских судов, самолетов, компьютеров и др. Приоритет лизинга автомобилей в Западной Европе объясняется тем, что автомобильные компании вынуждены искать пути реализации своей продукции именно через этот механизм как наиболее эффективный.

Однако следует учитывать, что в понятие "лизинг" на Западе входит как финансовая аренда, так и оперативная; причем последняя фактически является обычной арендой. В России же под понятием лизинг обычно понимается только финансовая аренда.

Рынок лизинговых услуг в США превосходит страны Западной Европы, а тем более Восточной Европы и СНГ как по масштабам, так и по уровню развития. Широкое использование лизинга в США, да и в развитых странах Западной Европы, объясняется более благоприятными экономическими условиями, поскольку в этих странах (начиная с 50-х гг. - в США и с 60-х гг. - в Западной Европе) осуществляется значительная поддержка предпринимательского бизнеса, который в основном и развивается за счет инвестиций через лизинговый механизм. Для использования лизинга не обязательно предоставление особых налоговых льгот, вполне достаточно тех преимуществ, которые продиктованы самим механизмом. Так, возможность отнесения на себестоимость продукции лизинговых платежей имеет преимущество перед другими формами производственных инвестиций.

Уровень и глубину развития лизинга в стране определяют:

нормативно-законодательная база;

государственное регулирование;

макроэкономические условия, состояние инвестиционного рынка (инвестиционные льготы,

уровень банковского процента, особенно налогообложения, степень инфляции и др.);

использование системы бухгалтерского учета.

Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали специального законодательства по лизингу, а реализуют его в рамках обычного коммерческого права, в то время как Франция, Португалия, Швеция имеют специальное законодательство, где указаны в основном права лизингодателя и лизингополучателя, их взаимоотношения с производителями имущества, сдаваемого в лизинг.

Лизинг как специфическая форма экономических отношений отражается в юридическом документе, где оговариваются необходимые поручения, право доверительной собственности, договор о купле-продаже и др. Франция, Бельгия и Италия придерживаются концепции экономического собственника (как правило, опцион является обязательным условием лизинга), другие же (Великобритания, Ирландия, Голландия, а также США) строят взаимоотношения исходя из концепции юридического собственника. Кроме того, некоторые страны Западной Европы занимают в юридическом отношении промежуточное положение, имея в своем законодательстве элементы, характерные как для одной, так и для другой правовой системы.

В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества по истечении срока соглашения по предварительно согласованной цене (опцион); в то же время в Великобритании и США опцион не является условием лизинга, где в соглашении предусматривается аренда-продажа. При этом, например, в США лизинг имеет форму финансовой сделки, используемой наряду с кредитом и другими займами. Законодательством Германии, Швейцарии предусмотрен опцион, который приводит лизинг к соглашению купли-продажи в рассрочку особого типа, когда в случае лизинга владельцем имущества остается лизингодатель, а в случае купли-продажи в рассрочку право владения переходит к получателю в момент оформления соглашения. Лизинг отличается от аренды-продажи, купли-продажи в рассрочку, от сделки под обеспечение в основном экономически обоснованным размером платежей, т.е. договор лизинга, как таковой, определяется не по экономическим критериям, а по форме на соответствие юридическим нормам.

В Великобритании и Франции многие соглашения трактуются как лизинговые; а в Германии они могут отвечать понятию сделки в рассрочку. Во Франции лизинговые соглашения, предусматривающие по окончании оговоренного срока возможность опциона (права выкупа по остаточной цене), относятся к сделкам кредит-аренда, причем такое различие имеет принципиальное значение, поскольку сделки типа кредит-аренда регулируются государством другими методами.

Французское законодательство не позволяет изготовителю имущества совершать лизинговые операции.