Обзор зарубежной практики применения лизинга

Государственное регулирование лизинговой деятельности в каждой стране имеет свои особенности. Там, где лизинг является специфической функцией банков (Италия, Франция), государственные органы не только регулируют банковскую деятельность, но и осуществляют контроль над лизингом. В Великобритании, Германии банки контролируют лишь за ту часть лизинговых операций, которая проводится подведомственными им структурами. Во Франции вся лизинговая деятельность строго регулируется со стороны государства наравне с банками. В других странах управление лизинговой деятельностью по сравнению с банковскими операциями значительно упрощено.

Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые соглашения подлежат регистрации в судебных органах с целью оповещения определенного круга лиц, предусмотренного законодательством, о собственнике имущества, передаваемого в лизинг, и др.

В Великобритании, Германии, Дании, Нидерландах лизинговая деятельность, как правило, не регулируется и не ограничивается.

Как показывает опыт, специфическое законодательство не является определяющим для развития лизинга, доминируют макроэкономические условия страны, государственная поддержка инвестиционной деятельности и лизинга как важной ее формы. Наиболее благоприятные условия для лизингового рынка созданы в Великобритании, Германии, Ирландии, Норвегии, США. Так, например, в Ирландии для стимулирования лизинга лизинговым компаниям предоставляются государственные субсидии, возможность использовать ускоренный режим амортизации и другие льготы, что благотворно сказалось на лизинговом рынке. В результате Ирландия стала мировым центром лизинга самолетов, в стране функционирует Международный центр по оказанию финансовых услуг и др.

Существуют страны, где развитию лизинга препятствуют некоторые ограничения. Например, в Греции запрещен лизинг недвижимости, а также грузового автотранспорта и автобусов, тормозом являются и нормы амортизации, которые регулируются государством. Комитетом по международной стандартизации бухучета (JASC) разработаны стандарты по учету лизинга, которые приняты Бельгией, Великобританией, Грецией, Ирландией, Нидерландами, США, Японией и другими странами. В их основу положен принцип экономического владения передаваемым в лизинг имуществом, однако некоторые страны Западной Европы, а также Комиссия Европейского Союза и Организация европейского лизинга придерживаются юридического права на владение имуществом, передаваемым в лизинг. Из-за различий владения имуществом отличаются и системы бухгалтерского учета и методы начисления амортизации и налогов, поскольку, согласно экономической концепции, имущество должно учитываться на балансе лизингополучателя, а согласно юридической - на балансе лизингодателя.

Заключение лизингового соглашения на длительный срок позволяет возмещать стоимость имущества, а также обеспечивает возможность для опциона. Такой подход к учету лизинговых операций наиболее реально отражает в финансовой отчетности сущность обязательств и активов обеих сторон лизинговой сделки, и дает возможность обоснованно начислять налоги.

Для ознакомления со структурой зарубежных рынков лизинга обзору подвергнется рынок лизинга Европы, как один из самых активных сегментов мирового рынка лизинга. Выбор также обусловлен непосредственной близостью Европы к России и схожими экономическими условиями.

С самого начала можно отметить повышение объемов лизинга в целом (см. Таблицу 5) на 11% в 2001 году и всего лишь на 3% в 2002 году. [27]

При этом лизинг недвижимого имущества по темпам роста в 2001 г. опережает лизинг оборудования практически в 4 раза 23% и 8,9% соответственно, а 2002 г. в 39 раз - 17,77% и 0,45% соответственно. Наибольший прирост объемов лизинговых операций по сравнению с 2000 годом в 2001 году наблюдался в странах Восточной Европы: Венгрии (44%) и Словакии (49%), практически 20% рост в Чехии и Швейцарии; значительно снизились объемы лизинга в Турции (на 53%), что, возможно, объясняется высоким уровнем инфляции в этой стране (69%). Без учета инфляции это падение вышло бы менее резким. Уменьшение объемных показателей (но мене значительное) рынка лизинга произошло также в Австрии, Великобритании, Испании и Польше. В 2005 году лидерами роста с учетом инфляции стали: Турция (69,55%), Эстония (50,67%); лидерами падения объемов лизинга с учетом инфляции стали: Швеция (-21,89%) и Португалия (-11,54%).

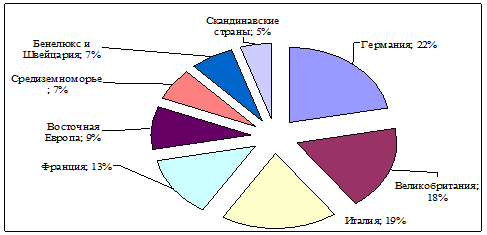

По абсолютным показателям лидерство на рынке лизинга сохраняют такие страны Западной Европы как Германия (44 млрд. Евро), Великобритания (35,5 млрд. Евро) и Франция (26,6 млрд. Евро). Их доли на европейском рынке лизинга приведены на рисунке 13.

Рис.13. Географическое распределение объемов лизинга в Европе (2005)

Практически во всех странах-членах LeaseEurope доля лизинга компаний-членов национальных лизинговых ассоциаций превышает 90%, а доля инвестиций по лизингу в общем объеме инвестиций в реальный сектор экономики в отдельных странах достигает 30%.