Предложения по совершенствованию использования лизинга в компании

На мой взгляд, необходимо в ближайшее время доля транспортных средств в имуществе, приобретаемом для передачи в лизинг, должна неуклонно возрастать. Связано это, прежде всего, с тем, что лизинг автотранспортных средств является очень перспективным направлением, что обусловлено тем, что, во-первых, автомобиль является наиболее ликвидным имуществом (быстро реализуется, теряет в цене максимум по 5-10% в год), которое может использоваться в качестве залога; во-вторых, самого автомобиля в качестве объекта залога хватает для реализации лизинговой сделки с 50-60% финансированием за счет кредитного ресурса (это могут быть средства и самой лизинговой компании), что вполне приемлемо для большинства клиентов; в-третьих, лизинговая компания имеет возможность очень эффективно вкладывать свои временно свободные денежные средства.

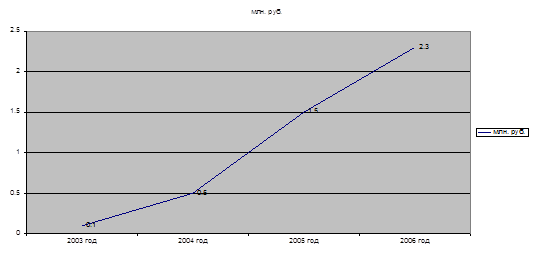

Финансирование мелких сделок компанией начало осуществляться с 2006 года. Причем темпы роста профинансированных средств весьма впечатляют (см. Рис.18).

Рис.18. Динамика профинансированных собственных средств МЛК, млн. руб.

Практика финансового планирования может значительно улучшить работу компании. Четко зная прогноз притока денежных средств, можно финансировать мелкие лизинговые сделки из собственных источников. К тому же малая прибыль от мелких сделок сможет увеличиться за счет инвестирования собственных средств - к 5% компания сможет получить еще 25-30% (при малых суммах процентная ставка для клиента не имеет большого значения), эффективно управляя собственными средствами. Данной стратегии может способствовать тот факт, что большинство конкурентов отказываются от мелких лизинговых сделок (их ограничения - от 500 или 1000 тысяч руб.).

Исходя из рисунка 18 можно сделать прогноз величины профинансированных собственных средств МЛК - порядка 7,5 млн. руб. за 2006 год. Следует хотя бы 50% от 5,6 млн. рублей, предназначенных для 2007 г., финансировать в мелкие сделки преимущественно по лизингу автомобилей (стоимость объекта лизинга колеблется в пределах 300 тыс. руб., а оптимальный срок лизинга составляет 13 месяцев) по следующей схеме. Поскольку сумма сделки невелика, а желание приобрести автомобиль в лизинг является показателем развития фирмы, для лизингополучателя не составляет больших сложностей выплачивать лизинговые платежи (следовательно, определение платежеспособности лизингополучателя сводятся лишь к просмотру его бухгалтерских балансов), соответственно следует устанавливать срок возврата вкладываемых денежных средств лизинговой компании - до 6 месяцев, оставляя в составе следующих лизинговых платежей только маржу и налог на имущество. Таким образом, реально финансируя лизинговую сделку на 6 месяцев, лизинговая компания обеспечивает себе поступление маржи на еще как минимум 7 месяцев, причем маржа за весь срок лизинга сопоставима с процентами, получаемыми за 6 месяцев - лизинговая сделка на таких условиях обеспечит поступление процентов в течение 6 месяцев в размере 6,85% от вложенных средств и поступление маржи в течение 13 месяцев в размере 6,56% от вложенных средств. То есть, каждое вложение собственных средств в финансирование лизинговой сделки сроком на 6 месяцев будет обеспечивать доход в размере 13,4%. Таким образом, в среднем ставка доходности вложенных средств составит 51,1% в год.

Если же вкладывать высвобождающиеся каскадом денежные средства в новые сделки, то каждая вложенная сумма будет обеспечивать поступления дополнительно в размере 13,4%.

Вложив на таких условиях 1 млн. руб. в 10 сделок по 100 тыс. руб., вкладывая ежемесячно возвращаемые от первых лизингополучателей 166,7 тыс. руб. в новые сделки, компания обеспечит себе поступление помимо процентов по вложенным средствам маржи в размере как минимум 131 тыс. рублей (13,1% от вложенных первоначально средств).

Экономический эффект от применения такой структуры финансирования мелких лизинговых сделок за счет собственных средств в размере хотя бы 3 млн. рублей составит как минимум 0,4 млн. рублей.

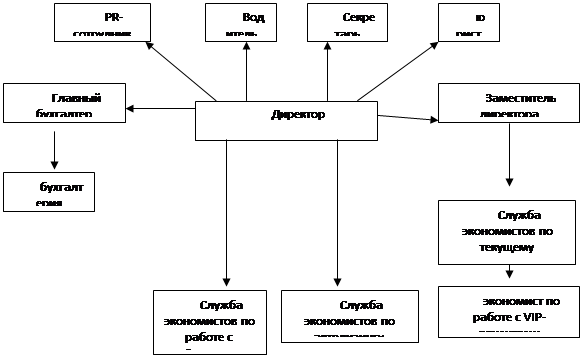

Также одним из предложений является усовершенствование структуры управления (см. рис. 19)

|