Единая сумма пенсионного отчисления

Теперь рассмотрим предприятие № 2 – это типичное предприятие, скрывающее истинную уплачиваемую зарплату. На руки работники предприятия № 2 получают так же как на рассматриваемом предприятии № 1. Зарплата каждого ИТР в среднем по 40'000 рублей. Зарплата Рабочего – 20'000 рублей. Зарплата Технички – 2'760 рублей. Но это зарплаты, которые люди получают «в конверте», а по бухгалтерии зарплаты выглядят следующим образом: ИТР – 16'000 рублей на каждого ИТР (колонка 6 Таблицы 3.5); Рабочий – 3'600 рублей, Техничка – 2'760 рублей.

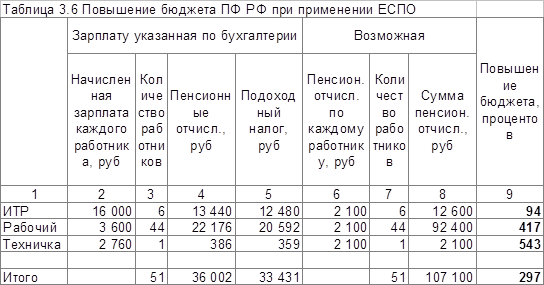

При действующей системе налогообложения работодатель уплачивает 36'002 рубля (колонка 8) в пенсионный фонд и 33'431 рубль (колонка 9) по подоходному налогу (вместо 157'186 рублей, колонка 4 и 145'959 рублей, колонка 5, соответственно). После применения к данному работодателю ЕСПО, в идеале он должен будет уплатить пенсионные отчисления в сумме 114'900 рублей (колонка 12). Предположим, что работодатель не изменит начисленную заработную плату в записях бухгалтерии (то есть укажет что все его работники получают зарплату не более 20'000 рублей). Тогда данное предприятие уплатит пенсионные отчисления в сумме 107'100 рублей (колонка 15).

Гипотетически предположим, что после применения ЕСПО, при минимально указанных зарплатах, такое предприятие обеспечит пенсией

107'100 / 4'278 = 25 пенсионеров.

Теперь рассмотрим, что получит государство от «недобросовестного» налогоплательщика после применения ЕСПО, при указании минимальных зарплат (Таблица 3.6).

Как видно из таблицы, после применения ЕСПО «недобросовестный» работодатель независимо от указанных из заработных плат, должен будет уплатить в пенсионный фонд не менее 107'100 рублей. А это в три!

раза больше, чем получает государство при нынешней системе налогообложения.

Эффективность ЕСПО

Давайте разложим ЕСПО по пунктам эффективности. Как мы помним, что налоговая система считается эффективной, когда взимаемые платежи не «душат» налогоплательщика, в то же время этих платежей достаточно на запланированные расходы бюджета государства, а так же сборы налогов должны проходить в полном объёме.

Как уже упоминалось ранее, 14 % налога является приемлемым показателем. При ЕСПО 14 % это максимальный показатель. Значит, по первому пункту эффективность налоговой системы легко справляется.

51 работающих людей на предприятии не скрывающего истинно выплачивающего зарплаты, обеспечивают пенсией 26 пенсионеров, значит, рабочее население способно обеспечить

![]() населения пенсионного возраста.

населения пенсионного возраста.

Если учесть что сейчас на трех людей трудоспособного возраста приходится один пенсионер (а это 33 % против 51 %), то этих денег должно хватать на выплату пенсий. Значит, по второму пункту налоговая система считается очень эффективной.

Но работающее население сможет обеспечить 51 % людей пенсионного возраста, если предприятие не скрывает зарплату своих работников. А как известно 80 % работодателей занижают истинные зарплаты работников. Значит, фактически получается, что работающее население обеспечивает только

![]()

населения пенсионного возраста, от предприятия скрывающего истинно выплачивающие зарплаты. Теперь применив соотношение добросовестных плетельщиков к недобросовестным, получается, что работающее население обеспечивает пенсионеров на

![]()

Из полученных данных видно, что пенсионный фонд при применении ЕСПО должен иметь профицит.

![]()

Что на 49 % больше необходимого минимума. То есть по третьему пункту эффективности ЕСПО справляется на отлично, сборы налогов проходят в полном объёме.

Делаем выводы. После введения ЕСПО, всего скорее государство будет иметь следующее:

1. По первому пункту, эффективность предлагаемой налоговой системы, из показателя критичного, перейдёт в приемлемую. «Честному» налогоплательщику будет дано налоговое послабление, на рассматриваемом примере почти на 30 %. Так же регрессивный метод должен спровоцировать налогоплательщика «выйти из тени». Значит, на этом этапе ЕСПО справляется на отлично.