Методы финансовой оценки эффективности инвестиционных проектов

Эффективность инвестиционного проекта — это категория, отражающая соответствие проекта целям и интересам его участников. В связи с этим необходимо оценивать эффективность проекта в целом, а также эффективность участия в проекте каждого из его участников.[18]

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

· социально-экономическую эффективность проекта;

· коммерческую эффективность проекта.

Эффективность участия в проекте определяется с целью проверки реализуемости проекта и заинтересованности в нем всех его участников и включает в себя:[19]

· эффективность участия предприятий и организаций в проекте;

· эффективность инвестирования в проект;

· эффективность участия в проекте структур более высокого уровня, в том числе:

§ региональную и народнохозяйственную;

§ отраслевую;

§ бюджетную эффективность.

В числе наиболее важных основных принципов оценки эффективности проектов можно выделить следующие:[20]

• рассмотрение проекта на протяжении всего его жизненного цикла (оценка эффективности проекта должна осуществляться при разработке инвестиционного предложения, при разработке обоснования инвестиций, при разработке технико-экономического обоснования проекта и в ходе реализации проекта в виде экономического мониторинга в рамках управления стоимостью проекта);

· моделирование денежных потоков;

· сопоставимость условий сравнения различных проектов (или вариантов проекта);

· принцип положительности и максимума эффекта;

· учет фактора времени;

· учет только предстоящих затрат и поступлений;

· сравнение состояний «с проектом» и «без проекта»;

· учет всех наиболее существенных последствий проекта;

· учет наличия разных участников проекта;

· многоэтапность оценки;

· учет влияния на эффективность проекта потребности в оборотном капитале;

· учет влияния инфляции и возможности использования при реализации проекта нескольких валют (многовалютность);

· учет (в количественной форме) влияния неопределенности и риска, сопровождающих реализацию проекта.

Оценка эффективности проекта производится в три этапа (рис. 1.1).[21]

1. Первоначальным шагом является экспертная оценка общественной значимости проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

Рис. 1.1 Этапы оценки эффективности проекта

2. На втором этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа — интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвестора. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов оценивается в первую очередь их социально-экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их социально-экономическая эффективности оказывается достаточной, оценивается их коммерческая эффективность.

3. Третий этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к различным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается t0. Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

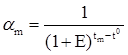

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта Е, выражаемая в долях единиц или процентах в год.

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения f(m) на коэффициент дисконтирования ат, рассчитываемой по формуле:

, (1.1)

, (1.1)

где tm — момент окончания m-го шага.

Норма дисконта Е может выбираться различной для разных шагов расчета. Это может быть целесообразно в случаях переменного по времени риска, переменной по времени структуры капитала.