Анализ эффективности использования привлеченных средств

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

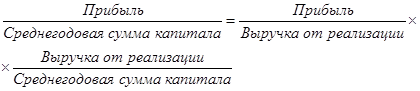

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

(14)

(14)

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rpn) и коэффициента оборачиваемости капитала (Коб):

ROA = Коб х Rpn. (15)

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия. Рентабельность капитала, характеризующая соотношение прибыли и капитала, использованного для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли.

Основная концепция расчета рентабельности довольно проста, однако существуют различные точки зрения относительно инвестиционной базы данного показателя.

Прибыль на общую сумму активов, по мнению Л.А.Бернстайна, наилучший показатель, отражающий эффективность деятельности предприятия. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.[8, c.24]

В ряде случаев при расчете ROA из общей суммы активов исключают непроизводственные активы (избыточные основные средства и запасы, нематериальные активы, расходы будущих периодов и др.). Это исключение делают для того, чтобы не возлагать на руководство ответственность за получение прибыли на активы, которые явно этому не способствуют. Данный подход, как считает Л.А.Бернстайн, полезен при использовании ROA в качестве инструмента внутреннего управления и контроля и не годится для оценки эффективности предприятия в целом. Акционеры и кредиторы вверяют свои средства руководству предприятия не для того, чтобы оно вкладывало их в активы, которые не приносят прибыли. Если же есть причины, чтобы вложить капитал в такие активы, то нет повода исключать их из инвестиционной базы при расчете ROA.

Существуют разные мнения и о том, следует ли амортизируемое имущество (основные средства, нематериальные активы, малоценные предметы) включать в инвестиционную базу при расчете ROA по первоначальной или остаточной стоимости? Несомненно, если оценивается эффективность только основного капитала, то среднегодовая сумма амортизируемого имущества должна определяться по первоначальной стоимости. Если же оценивается эффективность всего совокупного капитала, то стоимость амортизируемых активов в расчет надо принимать по остаточной стоимости, так как сумма начисленной амортизации находит отражение по другим статьям баланса (остатки свободной денежной наличности, незавершенного производства, готовой продукции, расчеты с дебиторами по неоплаченной продукции).

В качестве инвестиционной базы при расчете рентабельности капитала используют также "Собственный капитал" + "Долгосрочные заемные средства". Она отличается от базы "Общая сумма активов" тем, что из нее исключаются оборотные активы, сформированные за счет краткосрочных заемных средств. Этот показатель характеризует эффективность не всего капитала, а только собственного (акционерного) и долгосрочного заемного капитала. Называют его обычно рентабельностью инвестированного капитала (ROI).