Экономическое содержание и особенности формирования регионального бюджета

Сложившаяся модель распределения налоговых доходов привела к тому, что сегодня субфедеральные бюджеты с учетом формирующих их налогов в меньшей степени зависят от внешних рисков, но подвержены рискам внутриэкономической конъюнктуры, инструменты воздействия на которую крайне ограничены: предельный объем региональных налоговых льгот не превышает 1% от общей суммы налоговых поступлений. Поэтому происходит постепенный переход от предоставления льгот на основе единых принципов к индивидуальному подходу в оказании поддержки с помощью отсрочек и рассрочек налоговых платежей.

Учитывая размеры бюджетного фонда, участие в его формировании большого числа субъектов, сложность точного прогноза рыночной конъюнктуры, существует высокий риск адекватной оценки плановых бюджетных показателей. Поэтому в ходе исполнения регионального бюджета нередко приходится уточнять бюджетные показатели, исходя из объема поступивших и планируемых к поступлению до конца финансового года доходов. В данном случае ведущую роль играют именно налоговые доходы, динамика которых задает параметры изменения расходов.

Важно отметить, что бюджеты субъектов РФ - это один из главных каналов доведения до населения конечных результатов общественного производства. В последнее время все большее значение придается роли субъектов РФ в решении социальных и экономических вопросов, что требует эффективности использования бюджетных средств. Важным инструментом повышения эффективности бюджетных расходов является бюджетирование, ориентированное на результат, поскольку оно в корне меняет не только содержание всех стадий бюджетного процесса, но и саму концепцию управления бюджетными расходами. При бюджетировании особая роль отводится мониторингу качества предоставления бюджетных услуг и эффективности бюджетных расходов.

Важными условиями для реализации бюджетирования, ориентированного на результат, являются:

- стабильность структуры расходов бюджета субъекта РФ в среднесрочном периоде;

- обязательность ежегодного осуществления запланированного объема расходов бюджета;

- минимизация дефицита бюджета;

- исполнение бюджетной дисциплины.

1.2 Финансовое управление и финансовая устойчивость регионального бюджета

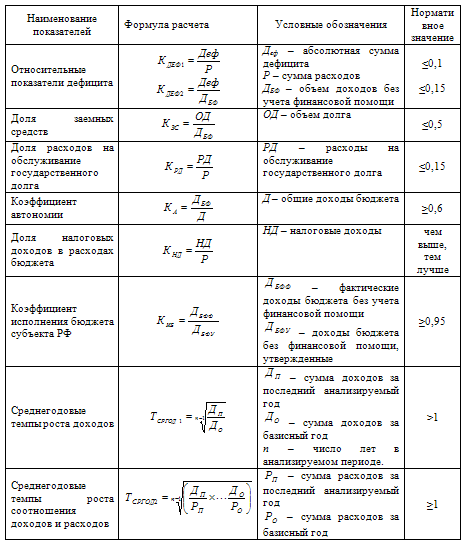

Финансовая устойчивость регионального бюджета – это обусловленное внутренними и внешними факторами состояние бюджета региона, характеризующееся независимостью от внешних источников и обеспечивающее стабильные возможности для финансирования расходов. Обобщение существующих методик анализа финансового состояния и качества управления бюджетами, содержащихся в различных исследованиях и приказах Министерства финансов РФ, позволило исследователям усовершенствовать методику анализа финансовой устойчивости бюджета. В качестве инструментария для оценки финансовой устойчивости регионального бюджета применяются показатели, представленные в таблице 1.1.

Таблица 1.1. Показатели финансовой устойчивости регионального бюджета.

Вместе с тем, приведенные показатели не отражают потребности в исследовании финансовой устойчивости регионального бюджета. Поэтому современные исследователи предлагают дополнительно использовать следующие показатели:

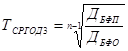

1) Среднегодовые темпы роста собственных доходов.

, (1)

, (1)