Финансовое состояние региональных бюджетов на современном этапе

Финансовое состояние регионов весьма различно по своим характеристикам. Регулярно проводимый мониторинг исполнения бюджетов субъектов РФ показывает, что и по темпам роста собственных доходов, по действующим и принимаемым расходным обязательствам, получаемой из федерального бюджета финансовой помощи и другим показателям регионы делятся на несколько групп. Невозможно четко разделить субъекты по признаку финансовой устойчивости региональной финансово-бюджетной системы.

Как показывает анализ, субъекты РФ, принимая бюджеты на очередной финансовый год, в большинстве случаев планируют дефицит. Это вызвано желанием исполнить действующие расходные обязательства и принять новые, не обеспеченные доходными источниками. Источником покрытия планового дефицита бюджета в основном служат привлеченные средства в виде бюджетных кредитов и кредитов коммерческих банков, используется и такой инструмент, как эмиссии региональных и муниципальных ценных бумаг. Значительная доля дефицитов бюджетов субъектов РФ покрывается остатками средств на счетах Федерального казначейства на 1 января бюджетного года.

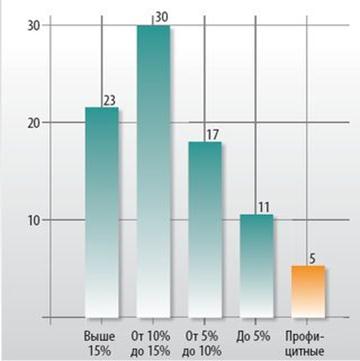

В 2006 и 2007гг. почти все субъекты приняли бюджеты с дефицитом. Статья 92 Бюджетного кодекса РФ ограничивает предельный размер дефицита 15% от утвержденного общего объема доходов бюджета субъектов РФ без учета утвержденного объема безвозмездных поступлений. Дефицит местного бюджета не должен превышать 10% от утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и/или поступлений налоговых доходов по дополнительным нормативам отчислений. Можно назвать для примера 10 регионов, которые в 2007г. максимально использовали свое право запланировать дефицит: это Белгородская, Оренбургская, Псковская, Самарская, Саратовская, Сахалинская, Ульяновская области, Ханты-Мансийский автономный округ, Удмуртская Республика и город Санкт-Петербург. По итогам исполнения финансового года из 10 названных субъектов с дефицитом вышли только пять (рис.2.1.).

Рис.2.1. Плановая сбалансированность бюджетов РФ за 2007 г., количество субъектов.

В 2008г., на завершающем этапе бюджетной реформы, при принятии трехлетнего бюджета большинство регионов основное внимание уделили сбалансированности своих бюджетов. При неформальном подходе к планируемым бюджетным назначениям как финансового органа, так и главных распорядителей бюджетных средств на три года учитывались расходные обязательства, регулярно не исполняемые на протяжении последних лет. Результатом стали остатки на счетах по учету бюджетных средств и профицитный бюджет, обусловленный не столько перевыполнением плана по доходам, сколько невыполнением плана по расходам (речь идет об уточненных планах в течение года).

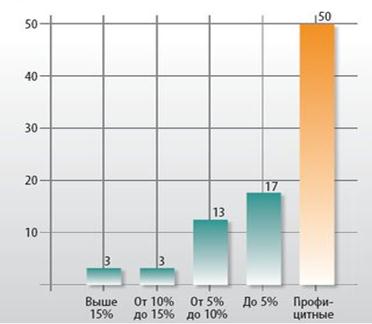

За 2006г. исполнили бюджеты с профицитом 54 субъекта РФ, за 2007г.– 50. Причем все субъекты РФ, завершившие год с дефицитными бюджетами, перевыполнили первоначальный план по доходам– впрочем, как и те, что завершили год с превышением доходов над расходами. Однако есть и несколько исключений: Республика Дагестан, Магаданская область, Агинский Бурятский автономный округ (рис.2.2.).

Рис. 2.2. Фактическая сбалансированность бюджетов РФ за 2007 г., количество субъектов РФ.

Перевыполнение плана по доходам при их неполном использовании до конца года служит дополнительным источником покрытия дефицита бюджета на будущий год или дополнительным доходным источником при профицитном бюджете. Однако основным источником является привлечение средств в виде кредитов и выпуска ценных бумаг. Расходы на обслуживание государственного и муниципального долга в 2006г. составили 30,2млрд руб., в 2007г.– 32,1млрд., что составляет 0,8 и 0,7% расходов консолидированных бюджетов субъектов РФ соответственно. Возникает вопрос о необходимости внесения регулярных изменений в плановые показатели доходов при сохранении дефицита. При этом в результате использования платного источника его покрытия отвлекаются бюджетные средства, которые могли бы использоваться на текущие расходы или служить резервом в случае кассовых разрывов при исполнении бюджетов.

В качестве примера можно назвать Московскую область, где в результате исполнения бюджета на 2007г. фактический дефицит составил 21,4млрд. руб., причем уточненный план по доходам перевыполнен на 31,6млрд. В Ханты-Мансийском автономном округе дефицит был равен 10млрд. руб. при перевыполнении плана по доходам на 22,5млрд., в Самарской области эти показатели достигли 4,4млрд. и 10,1млрд. соответственно, в Иркутской области– 3,3млрд. и 14,5млрд. Аналогичная ситуация наблюдается еще в 30 субъектах РФ. Общий дефицит бюджетов этих регионов составил 87,7млрд. руб., а общее перевыполнение плана по доходам– 286,6млрд.

Необходимо обратить внимание и на такой показатель, как финансовая помощь из федерального бюджета. В2007г. доля межбюджетных трансфертов в доходах (без учета субвенций) консолидированных бюджетов составила 12,9%, в 2006г.– 15,3%. Однако как показатель устойчивости ее следует рассматривать с позиции каждого субъекта РФ, поскольку существуют регионы, где доля межбюджетных трансфертов составляет более 60%. Таких субъектов 10: Чеченская Республика (92,2%), Корякский автономный округ (87,0%), Республика Ингушетия (88,7%), Республика Тыва (76,4%), Республика Дагестан (75,9%), Усть-Ордынский Бурятский автономный округ (71,5%), Чукотский автономный округ (70,6%), Республика Алтай (69,0%), Республика Адыгея (61,1%), Карачаево-Черкесская Республика (63,9%).