Содержание и характеристика элементов системы управления местными бюджетами

Развитие финансовой системы Украины внесло существенные новации в управление финансовыми ресурсами территориальных общин и их объединений. Этому оказывала содействие демократизация общественного отношения, формирования общественного общества, которое стимулировало внесения изменений в систему управления на местах. Делегирование властных полномочий территориальным органам власти в осуществлении хозяйственного, социального, культурного строительства сопровождалось закреплением за ними необходимых финансовых ресурсов.

Присоединение Украины к Европейской хартии местного самоуправления и ратификация этого акта в 2003 году ускорили процесс демократизации финансовой системы государства через укрепление местных финансов.

Система местных финансов охватывает такие составляющие: местный бюджет, местные налоги и сборы, трансферты, финансы коммунальных предприятий. Самой весомой частью местных финансов являются местные бюджеты. Через них перераспределяется значительная часть ВНП. Так, в Бюджетной резолюции на 2003 год предполагается показать объем местных бюджетов размере до 40% консолидированного бюджета.

Таким образом, перед финансовой наукой и практикой возникает чрезвычайно важная задача — разработать и внедрить качественно новые подходы к управлению бюджетными финансовыми ресурсами на уровне административно-территориальных единиц.

В решении этой задачи можно выделить два аспекта. Во-первых, обоснование методологических основ управления бюджетными финансовыми ресурсами регионов. Во-вторых, разработку конкретных механизмов реализации поставленных задач в практике управления.

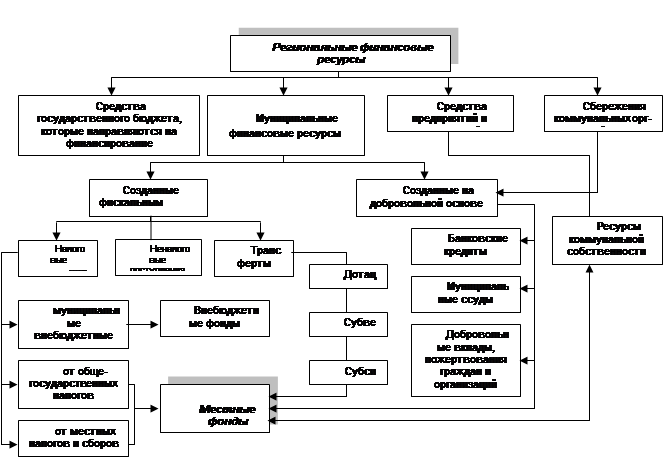

Финансовые ресурсы местных органов власти являются составной частью региональных финансовых ресурсов (Рис 1.2.1).

В публикациях большей частью акцентируется внимание на направлениях усовершенствования технологий и методов работы органов Госказначейства. При этом остаются в тени вопроса межведомственного взаимодействия территориальных органов Госказначейства с финансовыми органами местных госадминистраций. Хотя можно утверждать, что в Украине зарождаются принципиально новые подходы к управлению бюджетными финансовыми ресурсами территорий, которые оказываются в интеграции деятельности местных финансовых органов с территориальными органами Госказначейства.

Прежде чем рассматривать элементы системы управления доходами местных бюджетов, необходимо определиться в самом понятии «управление».

Управление — это, прежде всего, руководство. К управлению также можно отнести и направление чьей-либо деятельности. Еще одно из общедоступных пониманий управления – это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь цели организации.

Рис. 1.2.1 Формирование муниципальных финансовых ресурсов

Одним из способов управления доходами бюджета является их перспективное планирование. Такое планирование дает возможность определять перспективную потребность в финансовых ресурсах, исходя из намечающихся политических решений.

Финансовое планирование - наиболее важный элемент управления финансами. Объектом такого планирования выступает финансовая деятельность субъектов хозяйственной деятельности и государства, а результатом – составление финансовых планов, смет доходов и расходов административно-территориальных единиц и страны в целом. В таких планах определяются доходы и расходы на соответствующий период, взаимоотношения со всеми отраслями финансовой и кредитной систем по платежам и расчетами.