Выбор альтернативной технологии расчета показателей эффективности управления внеоборотными активами фирмы

Коэффициент износа (КИос):

![]() (1.12)

(1.12)

где Иос – износ основных средств (разность между первоначальной стоимости основных средств и остаточной стоимости);

ПСос – первоначальная стоимость основных средств.

Коэффициент годности (КГос):

![]() (1.13)

(1.13)

где ОСос - остаточная стоимость основных средств.

Коэффициент замены (Кзам):

![]() (1.14)

(1.14)

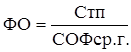

Фондоотдача (ФО) показывает, сколько рублей товарной продукции получено на каждый рубль, вложенный в основные фонды. Рассчитывается по следующей формуле:

(1.15)

(1.15)

где Стп – стоимость товарной продукции;

СОФср.г. – среднегодовая стоимость основных фондов.

В динамике фондоотдача должна увеличиться, если фонды используются эффективно.

Фондоемкость (ФЕ) (обратный показатель фондоотдачи) показывает сколько копеек затрат в основных фондах содержится в каждом рубле товарной продукции. Рассчитывается по следующей формуле:

![]() (1.16)

(1.16)

В динамике фондоемкость должна изменяться.

Фондовооруженность (ФВ) показывает, сколько на 1-го работающего приходится основных фондов. Рассчитывается по следующей формуле:

![]() (1.17)

(1.17)

где СОПФср.г. – среднегодовая стоимость основных производственных фондов;

ЧРср.сп – среднесписочную численность работников.

Рентабельность внеоборотных активов (Рва) показывает, сколько копеек прибыли приходится на 1 рубль внеоборотных активов. Рассчитывается по следующей формуле:

![]() (1.18)

(1.18)

где П – прибыль (убытки) до налогообложения;

СВАср.г. – среднегодовая стоимость внеоборотных активов.

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитывают абсолютные и относительные отклонения по отношению к предшествующим периодам, а также определяют средние отклонения.

Абсолютное отклонение рассчитывается по формуле:

Оабс = Дотч. года – Дпред.года, (1.19)

где Оабс – абсолютное отклонение;

Дотч. года – данные отчетного года;

Дпред.года – данные предыдущего года.

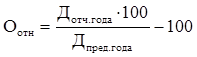

Относительное отклонение рассчитывается по формуле:

(1.20)

(1.20)

где Оотн – относительное отклонение.

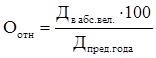

Или по формуле:

(1.21)

(1.21)

где Д в абс.вел. – данные в абсолютной величине.

Среднее отклонение рассчитывается по формуле:

![]() (1.22)

(1.22)

где Оср – среднее отклонение;

О1 + О2 +…+ Оn– общая сумма отклонений за весь изучаемый период;

n – количество данных.

Таким образом, на основе выше рассмотренных показателей оценки управления внеоборотными активами фирмы сформирован следующий алгоритм расчета показателей управления внеоборотными активами фирмы, разделенный на три блока.

Блок 1. Анализ динамики и структуры внеоборотных активов фирмы.

![]()

![]()

![]()

![]()

![]()

![]()

![]()