Расчет показателей эффективности управления внеоборотными активами фирмы

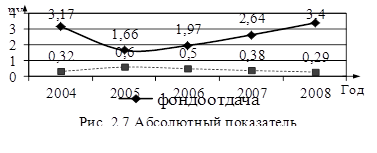

Абсолютный показатель фондоотдачи и фондоемкости представлены на рис. 2.7 на основании показателей из таблицы 2.3.

Фондоотдача в динамике показывает, что основные фонды за анализированный период используются эффективно, кроме того наблюдается повышение данного показателя. Фондоемкость в динамике уменьшается, что ведет к уменьшению затрат в основных фондах в каждом рубле товарной продукции. Такие изменения показателей носят позитивный характер, так как говорят об эффективном использовании основных средств.

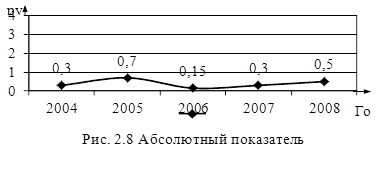

Абсолютный показатель рентабельности основных средств представлены на рис. 2.8 на основании показателей из таблицы 2.3.

Анализируя график рис. 2.8 необходимо отметить, что максимальная рентабельность основных средств была в 2005 году и составляла 70 копеек прибыли на 1 рубль внеоборотных активов. Затем показатель рентабельности уменьшился до 15 копеек за счет увеличения расходов на улучшение состояния основных средств. Затем показатель рентабельности постепенно возрастал и к концу анализированного периода составлял 50 копеек прибыли на 1 рубль внеоборотных активов.

Проведенный анализ тенденций расчетных показателей управления внеоборотными активами фирмы показал, что показатель незавершенного строительства ведет к ухудшению структуры внеоборотных активов.

Основные средства предприятия находятся в удовлетворительном состоянии, о чем свидетельствует коэффициент износа, то есть за весь анализируемый период (кроме 2005 года) не превышал 30%. Коэффициент обновления выше по отношению к коэффициенту выбытия, то есть предприятие больше обновляет основные фонды, чем придает их к списанию. Фондоотдача резко снизилась в 2005 году с 3,17 руб. до 1,66 руб. за счет увеличения расходов на улучшение состояния основных средств, затем начала постепенно возрастать и к концу анализированного периода составили 3,4 руб Фондоемкость уменьшилась с 32 копеек до 29 копеек, а фондовооруженность увеличилась с 325,6 руб. до 341,7 руб. Рентабельность основных средств резко упала в 2005 году, но затем ежегодно возрастала и к концу 2008 года составила 0,52 рубля. Все это свидетельствует об эффективном использовании основных средств.

Поэтому, для улучшения сложившейся ситуации фирме необходимо разработать такую модель управления активами фирмы, которая позволила бы сократить повышение доли незавершенного строительства и еще более улучшить эффективность использования внеоборотных активов.