Понятие бета-коэффициента

БЕТА-КОЭФФИЦИЕНТ — показатель, характеризующий влияние общей ситуации на рынке ценных бумаг в целом на динамику цены отдельной ценной бумаги, показатель степени риска применительно к инвестиционному портфелю или к конкретным ценным бумагам. Отражает степень устойчивости курса данных акций по сравнению с остальным фондовым рынком; устанавливает количественное соотношение между колебаниями цены данной акции и динамикой цен рынка в целом. Если этот коэффициент выше 1, значит, акция неустойчива; при бета-коэффициенте ниже 1 - более устойчива; именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем. Применение бета-метода базируется на классификации связанных с проектом рисков. А именно, все они подразделяются на риск непредвиденного прекращения проекта (например, из-за банкротства, неплатежеспособности, бесперспективности геологического объекта) и вариационный риск, обусловливающий изменчивость доходности проекта на протяжении периода его реализации. Последний, в свою очередь, подразделяется на систематический и несистематический.

Систематический риск связан с общерыночными колебаниями цен на ресурсы и доходности финансовых инструментов, несистематический — отражает изменчивость доходности данного проекта (или ценной бумаги, выпущенной для финансирования проекта). В классическом бета-методе учитывается только вариационный систематический риск. Норма дисконта Е, учитывающая этот риск, рассчитывается по модели оценки капитальных активов:

![]() , (1)

, (1)

где

![]() — доходность безрисковых инвестиций;

— доходность безрисковых инвестиций;

R — среднерыночная доходность (доходность инвестиций в “среднерыночный” пакет акций, имеющий ту же структуру, что и вся совокупность обращающихся на рынке акций);

![]() — коэффициент, отражающий относительную рискованность данного проекта по сравнению с инвестированием в среднерыночный пакет акций. Обычно 0 <

— коэффициент, отражающий относительную рискованность данного проекта по сравнению с инвестированием в среднерыночный пакет акций. Обычно 0 < ![]() < 2.

< 2.

При использовании этого метода необходимо иметь в виду следующие обстоятельства.

1. Под доходностью ценной бумаги здесь понимается отношение ожидаемого годового дохода по этой бумаге к ее рыночной стоимости.

2. Поскольку инфляционное изменение цен учитывается в расчетах эффективности путем дефлирования всех цен, то используемые в данном методе показатели доходности должны быть реальными (дефлированными), а не номинальными.

3. Среднерыночная доходность, хотя и используется в приведенной формуле, должна рассматриваться как известная абстракция — полная информация о доходности всех обращающихся на рынке акций обычно отсутствует. Поэтому на практике этот показатель рассчитывают по ограниченному числу представительных ценных бумаг, например, по акциям “голубых фишек”.

4. Установить коэффициент b для конкретного проекта, точно следуя данному выше определению, ни теоретически, ни практически невозможно — он зависит от непредсказуемого поведения участников финансового рынка в течение всего периода реализации проекта и от неизвестной реакции (реальных или потенциальных) акционеров на дивидендную политику фирмы, даже если последняя определена в проектных материалах. Поэтому обычно бета-коэффициенты устанавливаются “по аналогии”.

Оценка ![]() для действующего предприятия, производящего аналогичную продукцию, производится в два этапа.

для действующего предприятия, производящего аналогичную продукцию, производится в два этапа.

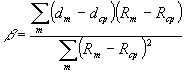

На первом этапе выбирается анализируемый период и собираются имеющиеся данные о доходности акций предприятия-аналога и о среднерыночной доходности на отдельные даты в этом периоде. Для m-го наблюдения эти показатели обозначим через dm и Rm. При увеличении объема такой информации расчеты становятся более точными, однако если при этом анализируемый период “расширяется в прошлое”, то получаемые значения ![]() с меньшей долей уверенности можно будет распространить на перспективу.

с меньшей долей уверенности можно будет распространить на перспективу.

На втором этапе по величинам dm и Rm вначале рассчитываются соответствующие средние (dср и Rср), а затем вычисляется ![]() :

:

. (2)

. (2)

Подобные коэффициенты (исторические бета-коэффициенты) для различных предприятий и групп предприятий рассчитываются многими специалистами и агентствами и часто публикуются в прессе.

Необходимо отметить ряд важных особенностей бета-метода, которые необходимо учитывать при попытках его применения.