Глобализация - влияние международных организаций на государственные финансы России и других стран

Глобализация означает более тесную интеграцию стран и влияние международных организаций на государственные финансы всех стран. Интернациональные организации оказывают значительное влияние на государственные и муниципальные финансы в рамках одной страны, в том числе и России. Это происходит не только через государственный кредит, оказание финансовой помощи в рамках определенных программ (например, развитие системы Казначейства, финансирование Фонда реформирования региональных финансов), но и путем оказания консультативной помощи по совершенствованию бюджетного процесса, финансового менеджмента в государственных органах.

Ниже представлены важнейшие международные организации, оказывающие влияние и на финансы России (в скобках приведены годы создания):

- Международный валютный фонд (International Monetary Fund) (1945);

- Международный банк реконструкции и развития (International Bank for Reconstruction and Development/World Bank) (1945);

- Международный детский фонд ООН (United Nations Children's Fund) (1946);

- Офис ООН помощи беженцам (Office of the United Nations High Commissioner for Refugees) (1950);

- Международная организация помощи мигрантам (International Organization for Migration) (1951);

- Международная финансовая корпорация (International Finance Corporation/World Bank) (1956);

- Европейский банк развития (European Development Fund) (1957);

- Международная ассоциация развития (International Development Association/World Bank) (1960);

- Фонд капитального развития ООН (United Nations Capital Development Fund) (1966);

- Программа развития ООН (United Nations Development Programm) (1966);

- Инвестиционное агентство гарантий инвестиций (Multilateral Investment Guarantee Agency/World Bank) (1988);

- Объединение бирж (Common Fund for Commodities) (1989);

- Многосторонний Фонд для внедрения Монреальского протокола (Multilateral Fund for the Implementation of the Montreal Protocol) (1991);

- Фонд глобальной защиты окружающей среды (Global Environment Facility) (1991);

- Агенство атомной энергетики (Atomic Energy Agency) (2002);

- Фонд мировой солидарности (World Solidarity Fund) (2002);

- Международный Фонд для создания условий для авиационной безопасности (International Financial Facility for Aviation Safety) (2003);

- Трастовый фонд различных групп (Global Crop Diversity Trust) (2004).

Огромное влияние на внутренний национальный рынок оказывают валютный и фондовый рынки, а также косвенно и опосредованно воздействует миграция трудовых ресурсов. Встают вопросы правильного заимствования, правильного управления правительством бюджетными средствами. Эти вопросы характерны не только для России, но и для других стран с переходным уровнем развития экономики. Должны ли одалживать, заимствовать федеральные и субнациональные правительства? Откуда получать гарантии? Какие ограничения должны накладываться?

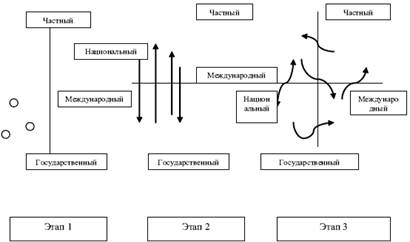

Три этапа развития государственных финансов и уровни финансовых потоков представлены на рис. 4.

Влияние интернациональных финансов затрагивает и налоговое планирование в России, например вопросы двойного налогообложения, налогового планирования, налогообложения организаций в оффшорных зонах.

Р

ис. 4. Этапы развития государственных финансов

В систему регулирования деятельности органов власти на субфедеральном уровне в России постепенно вводится новый инструмент – кодексы лучшей практики управления общественными финансами. Суть и роль этого инструмента, а также его место в общей системе регулирования в России еще до конца неясны. Разработка этих кодексов, прежде всего, основывается на международном опыте. В то же время делается попытка учесть специфику российского законодательства, проводящиеся реформы и общий институциональный контекст. Особенности переходного этапа в сфере управления общественными финансами в России, когда фактически только формируются предпосылки для ответственного финансового менеджмента, оказывают сильное влияние не только на понимание сути и значения кодексов лучшей практики, но также на вопросы их практического применения региональными и местными органами власти.

В последние годы масштабная работа по разработке принципов и кодексов по эффективному управлению государственными финансами была проделана международными организациями, заинтересованными в ответственном и эффективном управлении общественными финансами – Международным валютным фондом, Всемирным банком и ОЭСР, а также на региональном уровне, например Азиатским банком развития (АзБР). Европейский союз (ЕС) ввел ряд конкретных правил в отношении бюджетно-налоговой ответственности в рамках Пакта о стабильности и экономическом росте и введения евро в качестве единой валюты для некоторых своих членов. Принятые им правила (acquis communautaire) в области финансового контроля также имеют обязательное действие для членов ЕС. В Содружестве наций достигнуто соглашение о правилах проведения реформы в области управления общественными финансами. Страны-доноры разработали руководства для применения их на национальном уровне, предназначенные для использования при оказании технического содействия или предоставления бюджетной поддержки странам с переходной или развивающейся экономикой. Правительства некоторых стран или их министерства финансов также разработали принципы для собственного использования. В Лимской декларации установлены международно-признанные принципы аудита. Кроме того, в рамках мониторинга и пересмотра кредитных рейтингов частные рейтинговые агентства внимательно следят за действиями отдельных стран в сфере управления общественными финансами. Рассмотрим важнейшие международные правила осуществления государственного финансового контроля: