Денежный рынок. Ликвидная ловушка

Денежный рынок — система экономических отношений по поводу предоставления на срок до одного года денежных средств.

Участниками денежного рынка являются с одной стороны лица, предоставляющие деньги на срок до одного года (кредиторы), а с другой стороны - лица заимствующие деньги на определённых условиях (заёмщики). Одной из категорий участников рынка являются финансовые посредники - лица, посредством которых денежные средства переходят от лиц, предоставляющих денежные средства, к лицам, получающим денежные средства. Предоставление денежных средств возможно без финансовых посредников.

Денежный рынок является частью финансового рынка и отражает спрос и предложение денег, а также формирование равновесной «цены» денег. Спрос на деньги существует у хозяйствующих субъектов и связан с приобретением товаров и услуг. Существует несколько подходов к объяснению спроса на деньги:

1. Неоклассический подход – спрос на деньги определяется объемом национального производства и скоростью обращения денег.

2. Кейнсианский подход выделяет три мотива, побуждающих людей хранить часть денег в виде наличности: 1) трансакционный мотив (для текущих сделок); 2) мотив предосторожности (на случай непредвиденных обстоятельств в будущем);3) спекулятивный мотив (для повышения доходов в будущем, например за счет колебания цен на ценные бумаги).

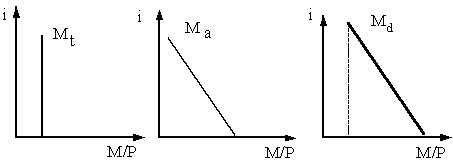

Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента и курсом облигаций.

Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП (рис.1).

Рис. 1. Деловой спрос, спрос на финансовые активы и общий спрос на деньги.

Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег

(МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок.

Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно

![]()

где rr – норма обязательного резервирования;

D – депозит; коэффициент;

1/rr – банковский мультипликатор.

Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность.

Денежная база

(МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ:

МВ = С+R,

где R – резервы банка.

Тогда предложение денег имеет вид

![]() ,

,

где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу):

m = (1 + сr)/(сr+rr),

где сr = С/D,

rr = R/D.

сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты).

Величина rr

зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования.

Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора.

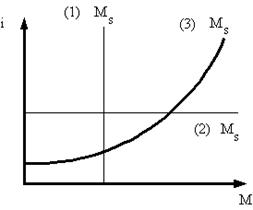

Рис. 2. Денежное предложение при различных целях денежно-кредитной политики

Графически функция предложения денег имеет три графика (рис. 2):

1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М=const);

2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i=const);

3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента).

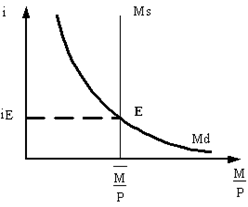

Сравнивая спрос

на деньги и предложение, находим равновесие денежного рынка (рис.3). Точка Е находится на пересечении кривых спроса и предложения денег и определяет равновесную ставку процента, т.е. альтернативную стоимость хранения не приносящих проценты денег.

Рис. 3. Равновесие на денежном рынке

Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов.

Ликвидность — способность активов быстро и с наименьшими издержками быть проданными на рынке. Наличные деньги обладают абсолютной ликвидностью. Другие активы обладают различной степенью ликвидности — от очень высокой (золото, казначейские ценные бумаги) до относительно низкой (здания, земля и т. п.).