Возможности бухгалтерской отчетности для проведения анализа финансового состояния предприятия

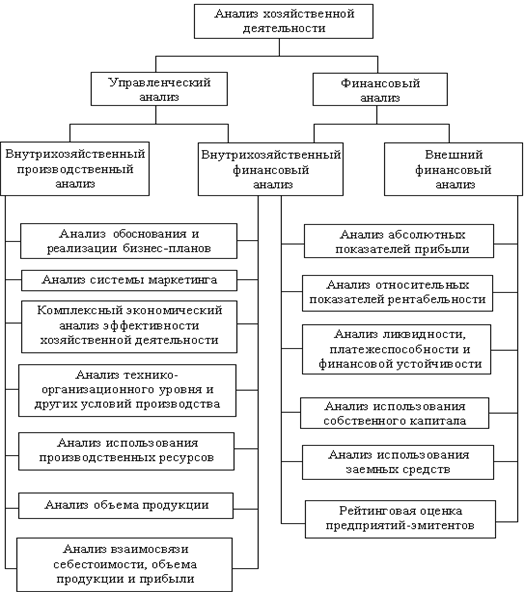

Несложно заметить, что приведенный подход к структурированию аналитических процедур представляет собой попытку расширить схему традиционного анализа хозяйственной деятельности, интенсивно использовавшуюся в нашей стране в годы централизованно планируемой экономики, путем включения в нее отдельных элементов новых видов деятельности или объектов анализа (бизнес-планирование, маркетинг, финансовые активы, капитал и др.). Безусловно, такой вариант вполне возможен, вместе с тем приведенная на рис. 1 схема с неизбежностью вызывает ряд дискуссионных моментов.

Сформулируем некоторые из них.

Во-первых, прямое заимствование логики деления учета на две ветви и перенос ее в систему анализа финансово-хозяйственной деятельности предприятия без надлежащего обоснования далеко не бесспорны.

Рис. 1. Схема анализа хозяйственной деятельности

Если финансовый анализ как относительно самостоятельное направление с определенными вариациями в трактовке содержательного его наполнения в англо-американской науке и практике действительно существует, то такого понятия, как «управленческий анализ» нет и в помине. Поэтому представляется по меньшей мере странным, что в странах, исповедующих англо-американскую модель бухгалтерского учета, до сих пор не додумались до управленческого анализа, а все проблемы микроэкономического анализа в приложении к предприятию сосредоточили в рамках управленческого учета и финансового менеджмента.

Во-вторых, само подразделение бухгалтерского учета на финансовый и управленческий является достаточно искусственным и небесспорным. В той же Германии – стране, не менее развитой, чем США или Великобритания – придерживаются иной трактовки типов бухгалтерского учета, планирования, управления финансами.

В-третьих, понятия «финансовый» и «управленческий» с очевидностью относятся к принципиально различным видам группировки, и потому вряд ли их можно сводить в одну. В качестве гротескного примера подобной абсурдной группировки можно привести попытку разделения работников некоторого предприятия на две группы: «толстые» и «лысые» – совершенно очевидно, что подобная попытка и бессмысленна, и нереализуема.

В-четвертых, представляется не вполне обоснованным обособление аналитических блоков – имеет место разнопорядковость блоков (например, «Комплексный экономический анализа эффективности хозяйственной деятельности» и «Анализ объема продукции») или сведение в один блок таких принципиально различающихся категорий, как ликвидность и платежеспособность, с одной стороны, и финансовая устойчивость, с другой. Более того, вообще не сформулированы принципы обособления аналитических блоков, что приводит к естественному вопросу – а не забыты ли в указанной схеме некоторые значимые разделы аналитической работы. В частности, в схеме выделен блок «Анализ системы маркетинга», т.е. обособлены аналитические процедуры, связанные с системой сбыта продукции предприятия, но тогда логично было бы обособить и не менее важные процедуры анализа системы поступления сырья и материалов.

Не вызывает сомнения тот факт, что в принципе возможно различное обоснование подходов к анализу финансово-хозяйственной деятельности, причем любой из таких подходов будет не свободен от недостатков, а значит и обоснованной критики. Формулируя основные направления финансово-хозяйственной деятельности предприятия, мы будем придерживаться некоторых принципов, позволяющих дать логическое обоснование и систематизацию данных направлений: