Возможности бухгалтерской отчетности для проведения анализа финансового состояния предприятия

10. В системе внешнего анализа приоритет отдается стоимостным показателям, построенным на доступной информационной базе, т.е. публичной отчетности, данных информационно-аналитических агентств, бирж, прессы и др. Результаты анализа не являются конфиденциальными и используются для принятия решений, имеющих тактическое и стратегическое значение. Исполнители и пользователи анализа – любые лица, заинтересованные в деятельности данного предприятия. Предопределенность ядра информационной базы, а это открытая бухгалтерская отчетность, позволяет в известной степени унифицировать и формализовать алгоритмы анализа.

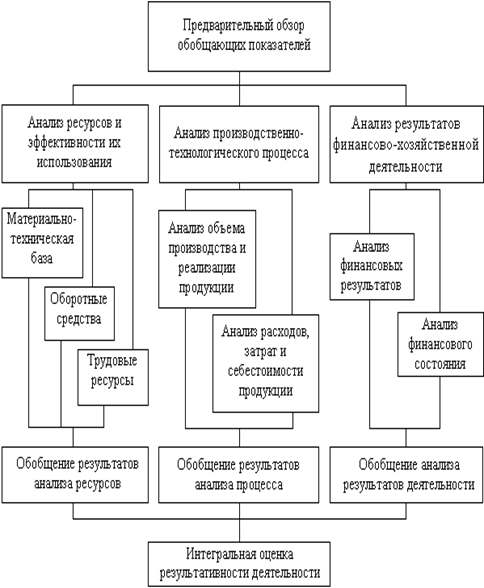

Базируясь на приведенных постулатах, модель комплексного анализа финансово-хозяйственной деятельности предприятия можно представить, например, следующим образом (рис. 2).

Приведенная схема применима как к внутрипроизводственному, так и к финансовому анализам. Действительно, идентифицированные выше базовые объекты анализа – ресурсы, процесс, результаты – в том или ином аспекте могут быть рассмотрены либо в рамках одного, либо в рамках другого анализа; различие – лишь в акцентах. В этом смысле, невозможно провести жесткое разграничение между данными видами анализа ни по какому параметру: объект, информационная база, используемый математический аппарат, временной аспект и др.; точнее говоря, любая попытка строго разграничить внутрипроизводственный и финансовый анализы достаточно условна.

Поэтому лишь условно можно утверждать, что:

– блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа;

– блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа;

– блок «Анализ ресурсов и эффективности их использования» в равной мере реализуется как во внутрипроизводственном, так и в финансовом анализах.

Рис. 2. Модель комплексного анализа финансово-хозяйственной деятельности предприятия

В научной литературе существуют различные подходы к обособлению видов ресурсов; одна из таких классификаций предполагает выделение четырех видов: земля, капитал, труд, предприимчивость. С позиции возможности и реальности количественной оценки достаточно распространена другая классификация: материальные, финансовые и трудовые ресурсы. С позиции оценки ресурсного потенциала предприятия как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: материально-техническая база (долгосрочные ресурсы, обусловленные сущностью технологического процесса), оборотные активы (активы, обеспечивающие выполнение технологического процесса) и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок.

Ресурсы двух первых групп представлены в балансе, т.е. имеют однозначную стоимостную оценку. Трудовые ресурсы в бухгалтерской отчетности не представлены (если не считать расходов и задолженности по заработной плате, которые являются объектами управленческого учета и внутреннего анализа).