Оборотные средства предприятий, их экономическая суть и организация

Деятельность субъектов ведения хозяйства относительно создания и реализации продукции осуществляется в процессе сочетания основных производственных фондов, оборотных фондов и самого труда.

Непрерывность процесса производственной деятельности нуждается в постоянном инвестировании средств в эти элементы для осуществления расширенного их воссоздания.

В отличие от основных производственных фондов, оборотные фонды потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещественной форме входит в созданный продукт и набирает товарной формы, в которой она будет использована потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещественной форме в продукт труда не входит (топливо).

Таким образом, оборотные средства – это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации изготовленной продукции, которые участвуют в производственном процессе один раз и полностью переносят свою стоимость на себестоимость продукции.

Организация оборотных средств включает [15]:

· определение состава и структуры оборотных средств;

· определение потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранение и эффективное использование оборотных средств.

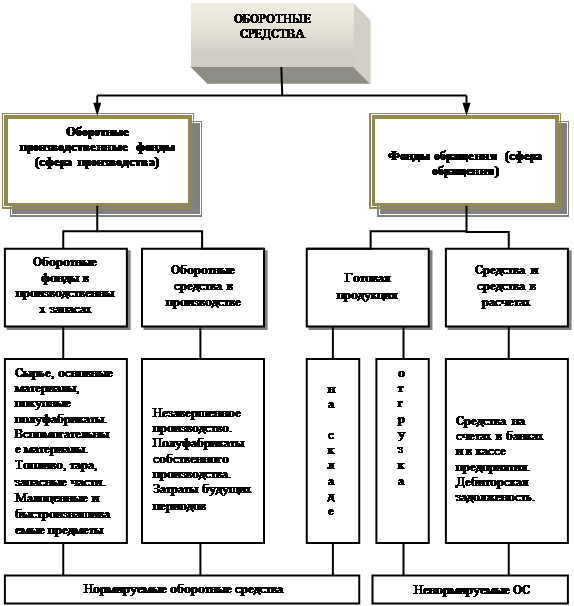

Рисунок 1. Структура оборотных средств предприятия [11].

Состав оборотных средств – это совокупность отдельных элементов оборотных производственных фондов и фондов обращения. Структура оборотных средств отображает удельный вес стоимости отдельных статей оборотных производственных фондов и фондов обращения в общей сумме оборотных средств.

Структура оборотных средств имеет значительные колебания в отдельных отраслях хозяйства. Она зависит от состава и структуры расходов на производство, условий поставок материальных ценностей, условий реализации продукции, проведения расчетов. В качестве примера можно назвать угольную промышленность, легкую и пищевую промышленность, машиностроение, нефтехимическую отрасль.

Классификация оборотных средств имеет большое значение, поскольку дает возможность предприятию определить оптимальный состав и структуру, потребность и источники формирования оборотных средств. От этого в значительной мере зависит финансовое состояние предприятия [16].

I. В зависимости от участия в круговороте средств:

· оборотные средства, авансированные в оборотные производственные фонды;

· оборотные средства, авансированные в фонды обращения.

II. По методам планирования, принципам организации и регулирования:

· нормируемые;

· ненормируемые.

III. За источниками формирования:

· привлеченные;

· собственные и приравненные к собственным;

· другие.

Что касается исчисления оборотных средств, то на практике используется два метода определения потребности в оборотных средствах: прямой и экономический.

Прямой метод. Метод прямого расчета обеспечивает разработку обоснованных норм и нормативов с учетом многих факторов, которые связаны с особенностями поставки, производства и реализации продукции.

Определение потребности в оборотных средствах осуществляется их нормированием. Нормирование оборотных средств предусматривает учет многих факторов, которые влияют на хозяйственную деятельность предприятий:

1) условия поставки предприятий товарно-материальными ценностями: количество поставщиков, сроки поставки, размер транзитных партий, количество наименований материальных ценностей, формы расчетов за материальные ценности;

2) организация процесса производства: длительность производственного цикла, характер распределения расходов в течение производственного цикла, номенклатура выпущенной продукции;

3) условия реализации продукции: количество потребителей готовой продукции, их отдаленность, назначение продукции, условия ее транспортировки, формы расчетов за отгруженную продукцию.