Коммерческие банки

Текущей деятельностью банка руководит единоличный исполнительный орган (директор, генеральный директор), либо единоличный и коллегиальный исполнительный орган (правление банка, дирекция). В последнем случае директор банка осуществляет также функции председателя правления банка. К компетенции исполнительного органа относятся все вопросы руководства текущей деятельностью банка (кроме тех, которые по Уставу решает общее собрание).

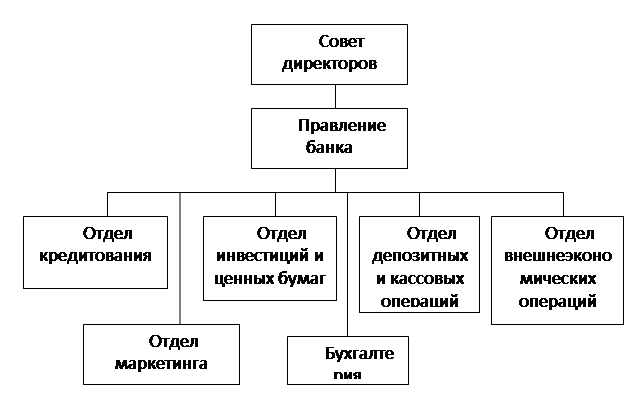

Количество отделов в банке зависит от величины банка и характера его деятельности, сложности и разнообразия банковских услуг, предоставляемых клиентам (рис. 1.2).

Рис. 1.2. Возможный вариант организационной структуры коммерческого банка

Для контроля за хозяйственно-финансовой деятельностью банка на общем собрании акционеров избирают ревизионную комиссию или ревизора. Ревизионная комиссия проверяет результаты деятельности банка за год и за другое время как по собственной инициативе, так и по решению общего собрания акционеров, правления банка. Общее собрание акционеров банка утверждает аудитора банка и размеры оплаты его услуг.

В соответствии с законом банковские операции могут производиться только на основании лицензии, выданной ЦБ РФ. Постоянный надзор за деятельностью коммерческих банков со стороны Банка России осуществляется через систему экономических нормативов и других пруденциальных норм, которые должны соблюдать банки. Нарушение нормативов может привести к отзыву ЦБ РФ ранее выданной лицензии. В период финансового кризиса Банк России подготовил ряд специальных норм регулирования деятельности коммерческих банков. Они включают: порядок расчетов экономических нормативов в абсолютной величине и ряд изменений в расчете отдельных экономических нормативов.

Рассмотрим принципы работы коммерческих банков[5]

.

Коммерческие банки осуществляют свою деятельность за счет привлеченных средств – депозитов (депозитных вкладов). Первый, основополагающий принцип деятельности коммерческих банков – работа в пределах имеющихся ресурсов. Это означает, что предоставление кредита, выполнение расчетно-кассовых операций ограничены имеющимися у банка ресурсами.

Коммерческие банки являются экономически независимыми и юридически самостоятельными кредитными организациями. Это второй основополагающий принцип их деятельности. Имея полную свободу действий в привлечении ресурсов и размещении мобилизованных средств, коммерческий банк несет полную экономическую ответственность за результаты своей деятельности, т.е. весь риск банковских операций полностью ложится на него.

Третий принцип деятельности коммерческого банка – «рыночные отношения» с клиентами банка. Выбирая клиентов и обслуживая их, банк руководствуется такими критериями «рыночных отношений», как прибыльность, риск, ликвидность.

Четвертый принцип деятельности коммерческого банка предопределен его экономической независимостью и юридической самостоятельностью. Он означает, что регулирование деятельности коммерческого банка возможно только косвенными экономическими (а не прямыми административными методами).

Функции коммерческих банков[6].

Функции коммерческих банков весьма разнообразны. В экономической литературе по поводу количества функций банков и их содержания существуют различные точки зрения. В данной дипломной работе рассматривается подход к трактовке функций коммерческих банков согласно книге «Общая теория денег и кредита»[7].

Исходя из определения банков как финансовых посредников, можно выделить следующие их функции:

· посредничество в кредитовании, т.е. мобилизация временно свободных денежных средств и предоставление их во временное пользование на условиях возвратности, платности, и срочности предприятиям, государству, населению;

· посредничество в проведении расчетов и платежей в хозяйстве;

· выпуск кредитных денег;

· посредничество в инвестировании на основе эмиссионно-учредительской деятельности;

· консультирование, предоставление экономической и финансовой информации.

Сконцентрированные в коммерческих банках временно свободные денежные средства превращаются в ссудный капитал. За счет этих средств банки предоставляют кредит различным экономическим субъектам, населению, предприятиям.

Специфической функцией коммерческих банков является выпуск в обращение кредитных орудий обращения. Кредитные орудия обращения могут выполнять функции денег как средства обращения, платежа, накопления, что в конечном счете влияет на величину денежной массы, а следовательно, на состояние денежного обращения. Поэтому Банк России как эмиссионный центр страны, отвечающий за устойчивость денежного обращения, постоянно контролирует процесс кредитования народного хозяйства коммерческими банками, депозитно-кредитную эмиссию, в том числе выпуск банковских векселей, чеков.