Совершенствование бюджетного процесса в Липецкой области

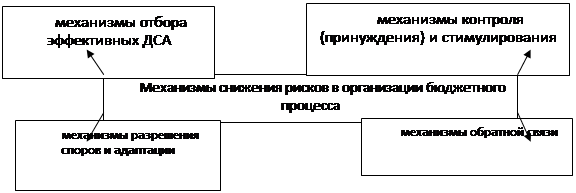

БОР может рассматриваться как более эффективная альтернатива сметному бюджетированию (СБ) только в том случае, если удается минимизировать риски значительного роста трансакционных издержек ввиду наличия сильных стимулов к стратегическому манипулированию информацией участниками бюджетного процесса, снижения результативности государственного аппарата, возникновения значительных отрицательных внешних эффектов. Именно поэтому ключевую роль играет создание специальных поддерживающих механизмов, позволяющих снять (или существенно снизить) риски серьезных провалов и сбоев в организации бюджетного процесса. К их числу относятся рис 7.

Совокупность указанных механизмов представляет собой необходимое условие работоспособности БОР, а их отсутствие, по сути, означает имитацию реформы бюджетного процесса.

|

Рисунок 7 — Механизмы снижения рисков в организации бюджетного процесса

Строго говоря, поддержание БОР может осуществляться в двух формах: с использованием механизмов, характерных для СБ (БОР), или совокупности специализированных механизмов (БОР2), позволяющих нивелировать риски сбоев в функционировании БОР. Попытка совершенствования соответствующих областей вне системного подхода обречена на провал с вероятным снижением качества функционирования государства. [11]

Траектория реформирования бюджетных отношений как на федеральном, так и на внутриведомственном уровнях зависит от совокупности (по отношению к индивиду/группе индивидов) факторов. Для лиц, принимающих стратегические решения на самом высоком уровне, такими факторами являются политическая конкуренция и состояние государственных финансов. На межведомственном и внутриведомственном уровнях значимыми факторами служат: частота трансакций; специфичность активов; неопределенность. Далее с использованием инструментария экономической теории трансакциониых издержек, элементы которого были разработаны О. Уильямсоном, будут рассмотрены вопросы обеспечения эффективности и устойчивости результатов реформирования бюджетного процесса. [11]

Во-первых это частота трансакций. Частота трансакций исследуется с учетом условий окупаемости специализированных механизмов, обеспечивающих работоспособность системы бюджетирования. При случайных или единичных трансакциях подобные механизмы не окупаются с точки зрения соотношения выгод (выражающихся, например, в снижении трансакционных издержек) и издержек их функционирования. В зависимости от уровня иерархии частота трансакций по-разному воздействует на выбор поддерживающих механизмов. Применительно к процессу подготовки и согласования бюджета ее целесообразно рассматривать в контексте воспроизводимости во времени соответствующей модели бюджетных отношений. Более того, на уровне системы бюджетных отношений в целом возможна значительная экономия на масштабе при осуществлении инвестиций в создание и поддержание специализированных механизмов. В случае непосредственного предоставления государственных услуг значение имеют воспроизводимость во времени и объем их предоставления. [11]

Особый интерес с точки зрения издержек реализации внутриведомственных и межведомственных соглашений представляет влияние частоты трансакций, реализуемых между государственными служащими. Чем она выше, тем выше степень персонифицированности обмена, ниже издержки контроля и адаптации "локальных" соглашений. Вместе с тем высокая степень персонифицированности способна породить такую форму оппортунистического поведения, как оказание влияния на доверителя (принципала), включая сопутствующие "издержки влияния". Таким образом, эффективность той или иной формы управления трансакциями будет зависеть и от того, насколько удается избежать проявления оппортунизма. [11]

Во вторых это специфичность активов. В рамках реформы бюджетных отношений под инвестициями в специфические активы мы понимаем затраты на внедрение новых, характерных для БОР технологий бюджетного процесса, а также институтов, которые посредством формирования стимулов для его участников воздействуют на эффективность использования соответствующих технологий. В первую очередь речь идет об инвестировании в технологии, опосредующие процесс принятия и согласования решений, разрешения конфликтных ситуаций, воспроизводства и использования релевантной информации, а также о затратах на разработку и изменение организационного дизайна. Подобные инвестиции проявляются в виде как непосредственных материальных и физических затрат на внедрение соответствующих технологий и институтов, так и расходов на формирование специфического знания. При этом репутацию лиц, принимающих стратегические решения, можно тоже рассматривать как элемент инвестиций в новации бюджетного процесса, что усугубляет проблемы неопределенности и оппортунистического поведения. Ключевое значение здесь имеют механизмы, создающие гарантии окупаемости таких инвестиций. [11]