Кластеризация банковского сектора

При рассмотрении национальной банковской системы следует учитывать неоднородность ее состава. Как правило, кредитные организации разделяют на несколько групп, в зависимости от географии деятельности и типа собственности. Сложившаяся структура банковского рынка характеризуется доминированием банков, контролируемых федеральными или региональными органами власти напрямую (Сбербанк, ВТБ, Россельхозбанк), либо через государственные компании (Газпромбанк, Транскредитбанк). Целый ряд сегментов банковского рынка характеризуется доминирующим положением Сбербанка России. На него приходится около трети рынка платежей, 45% рынка депозитов физических лиц и около 30% рынка потребительского кредитования. На госбанки в целом на 01.01.2007 приходилось порядка 37,8% активов, а к концу 2007 г., по нашим оценкам, их доля увеличилась до 45%.

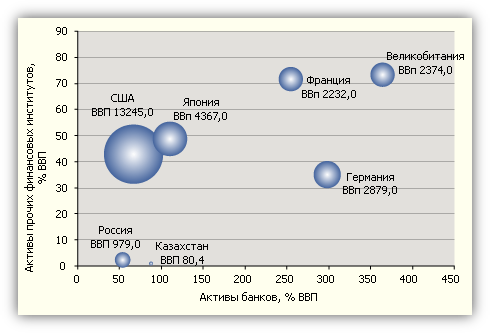

График 2. Размеры финансовых рынков

Позиции госбанков, как правило, укрепляются в периоды нестабильности, и слабеют в условиях продолжительного стабильного развития. Например, локальный кризис лета 2004 г. приостановил тенденцию снижения доли Сбербанка на рынке частных вкладов, а дефицит ликвидности в конце 2007 — начале 2008 г. позволил государственным банкам укрепить позиции в розничном и корпоративном кредитовании. Основа повышенной устойчивости госбанков — доверие населения к государственным гарантиям и наличие длинных ресурсов (средств крупных предприятий, населения). Дополнительным преимуществом Сбербанка и группы ВТБ в 2007 г. стали средства, привлеченные в ходе IPO весной 2007 г. Это позволило госбанкам нарастить свою долю в капитале на 8,4 п. п. с 32,4% на 01.01.07 до 40,8% на 01.01.08. Примерно на такую же величину в 2007 г. снизилась доля в совокупном капитале крупных банков, контролируемых российским частным капиталом (крупных частных банков).

Вторая группа участников — крупные коммерческие банки, формировавшие порядка 35,5% активов на 01.01.08 (41% на 01.01.07). В прошлом большинство из них было замкнуто на обслуживании небольшой группы корпоративных клиентов, сегодня в этой группе более распространена модель универсального банка, располагающего крупной филиальной сетью. В 2007 г. темпы роста активов группы крупных частных банков замедлились вследствие снижения темпов прироста кредитов нефинансовым организациям и вложений в долговые обязательства.

Третья группа — банки, контролируемые иностранным капиталом, в конце 2006 г., формировали около 12,1% активов сектора. В 2007 г. присутствие иностранного капитала стало более ощутимым: по итогам 2007 на банки, где нерезиденты контролируют более 50%, приходится 17,2% активов. Значительная часть пришедших иностранных банков предпочла специализироваться на отдельных сегментах — потребительском (БНП Париба) или ипотечном кредитовании (Городской ипотечный банк), инвестбанкинге (Дойче банк). В России запрещено открытие прямых филиалов иностранных банков, и иностранные банки выбирают среди оставшихся вариантов выхода на российский рынок — развитие дочерних организаций и приобретение российских банков.

График 3. Почти три четверти капитала банковского сектора на 01.01.2008 формировали крупные банки, контролируемые государственным и частным капиталом

Наконец, наиболее многочисленная группа участников — средние и малые российские банки, формировавшие около 8,6% активов сектора. В этой группе выделяют банки Московского региона и региональные банки. Среди московских банков чаще встречаются банки, специализирующиеся на расчетно-кассовом обслуживании, региональные банки чаще концентрируются на кредитовании малого и среднего бизнеса, реализации социально значимых программ.