Активы банковского сектора

С момента системного кризиса 1998 г. структура размещения средств кредитными организациями претерпела радикальные изменения. После краха модели, основанной на работе на рынке ГКО, ключевым направлением размещения средств банков стали кредиты предприятиям, первоначально — связанным заемщикам, информация о бизнесе которых была доступна. По мере снижения уровня кредитных рисков в экономике расширялся и круг клиентов.

В этот период банковская система не играла существенной роли в стимулировании экономического роста: на 01.01.01 кредиты банков нефинансовым предприятиям составляли только 10,5% ВВП.

Существующая модель банковского сектора значительно лучше справляется с обслуживанием российских резидентов, чем это было 10 лет назад. В ее рамках запущен механизм быстрого экономического роста, базирующийся на инвестиционном и потребительском спросе. Однако, с учетом складывавшейся в эти годы внешнеэкономической конъюнктуры и внутреннего потенциала российской экономики, достигнутые результаты нельзя назвать удовлетворительными. Существуют институциональные и ресурсные ограничения, которые создают препятствия для формирования устойчивой и конкурентоспособной банковской системы.

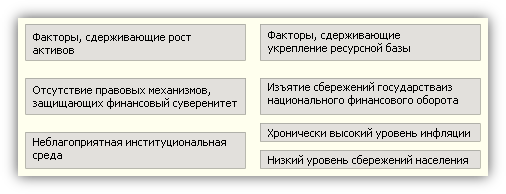

Среди них — уже упоминавшиеся при рассмотрении макроэкономических условий неэффективность антиинфляционной политики, практика аутсорсинга финансовой системы, низкий уровень сбережений населения, неблагоприятная институциональная среда (прежде всего, в части правого и информационного обеспечения) и отсутствие правовых механизмов, обеспечивающих защиту финансового суверенитета. Факторы, порождающие ограничения текущей модели банковского сектора, сдерживают как рост ресурсной базы, так и рост активов.

Изъятие сбережений государства из национального финансового оборота, высокий уровень инфляции, низкий уровень сбережений населения обуславливают характерный для российских банков дефицит долгосрочных ресурсов. Основу ресурсной базы российских банков составляют депозиты предприятий и населения, размещенные на срок до полутора лет, хотя банкам требуются более долгосрочные ресурсы для финансирования как инвестиционных проектов, так и длинных розничных кредитов (прежде всего, ипотечных). Ограниченная ресурсная база российских банков — один из ключевых факторов (наряду с различиями в уровне инфляции), порождающих более высокие по сравнению с внешним рынком капитала ставки по кредитам, что сдерживает воспроизводственные процессы в нефинансовом секторе и изменение структуры российского экспорта и экономики в целом.

Рис 3. Макроэкономические условия по воздействию на банковский сектор

Слабость ресурсной базы российских банков связана, во-первых, со сложными макроэкономическими условиями в период создания современной финансовой системы. Высокая инфляция, короткие горизонты планирования и недоверие к финансовым институтам экономических агентов обусловили высокую номинальную стоимость внутренних ресурсов. Во-вторых, дефицит долгосрочных ресурсов консервирует практика аутсорсинга финансовой системы, которая базируется на изъятии сбережений федерального правительства из национального финансового оборота. Государственные сбережения вкладываются в низкодоходные активы, которые американские рейтинговые агентства характеризуют как надежные, а часть средств на распределительной основе используется на непроцентные расходы бюджета и пополнение капитала государственных корпораций.

Эти действия оправдывается необходимостью проведения антиинфляционной политики. Антиинфляционная политика не дает ощутимого позитивного эффекта в условиях, когда инфляция имеет достаточно заметную немонетарную составляющую. Эффективность резко снижают и ее негативные последствия — рост рисков потери ликвидности в банковском секторе и сдерживание роста экономики. Здесь проявляется противоречие между различными задачами Центрального банка — снижением инфляции и поддержанием стабильности банковского сектора. Нестабильность денежного предложения, порождаемая конфликтом целей, создает негативный фон для регулирования финансовых потоков кредитных организаций.

В итоге национальная кредитная система исключена из этого процесса аллокации ресурсов под предлогом ее слабости и низкого международного кредитного рейтинга. Риски российских банков американские рейтинговые агентства рассматривают как неприемлемые, хотя качество активов крупнейших российских банков зачастую лучше, чем у зарубежных конкурентов. Большая часть рисков российских банков связана именно с дефицитом длинного фондирования и слабостью корпоративного управления.