Общая характеристика финансовых ресурсов ОАО "Армхлеб" и анализ процедуры их трансформации.

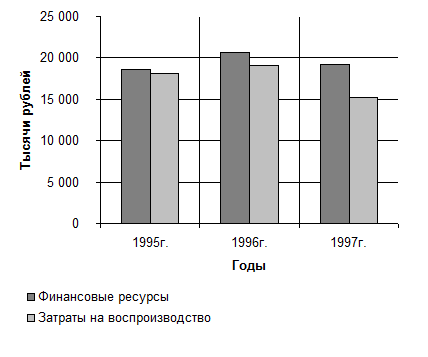

На рисунке 3.2 представлено изменение соотношения затрат на производство продукции и суммы финансовых ресурсов предприятия ОАО "Армхлеб" в анализируемом периоде.

| ||||

| ||||

Как видно из рисунка, сумма финансовых ресурсов ОАО "Армхлеб", как и сумма затрат на воспроизводство варьировали в течении анализируемого периода, но неизменным оставалось то, что финансовые ресурсы предприятия всегда покрывали его потребность в средствах для поддержания воспроизводственного процесса. В течении последних 3 лет у предприятия всегда оставался небольшой излишек финансовых ресурсов. Так в 1995 году он составил 475 тыс.р. и в течении последующих двух лет увеличился до 3961 тыс.р. Общая тенденция в изменении динамики и структуры финансовых ресурсов на предприятии ОАО "Армхлеб" - их увеличение при одновременном снижении затрат на воспроизводство.

Снижение процентного соотношения воспроизводственных затрат к общей сумме финансовых ресурсов предприятия нельзя признать однозначно положительной тенденцией, так как это связано с сокращением производства, а следовательно со снижением затрат необходимых для выпуска продукции. Увеличение суммы финансовых ресурсов в анализируемом периоде произошло в основном за счет увеличения амортизационных отчислений, что явилось следствием переоценки основных средств.

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит повышение изменение суммы прибыли, рентабельности предприятия, а следовательно улучшение его финансового состояния.

Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается. От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия. Кроме того эта структура оказывает большое виляние на систему показателей, которые принято называть коэффициентами деловой активности. Информация о состоянии активов предприятия, содержащаяся в его балансе дает достаточно основательную базу для их анализа и определения приоритетных направлений вложения финансовых ресурсов.

В таблице 3.3 приведен анализ изменения структуры и динамики активов ОАО "Армхлеб" за последние 3 года.

Как видно из таблицы в составе имущества за весь анализируемый период преобладают иммобилизованные активы. На 1.01.95г. их доля в составе имущества была 86,47%, а к концу анализируемого периода она уменьшилась до 62,82%. В то же самое время сумма иммобилизованных активов в денежном выражении возросла за счет увеличения стоимости основных средств, сумма которых возросла в результате переоценки в 1996 году.