Экономическое обоснование освоения нового вида продукции

Общая сумма затрат на сырье и материалы за год рассчитывается по формуле:

![]() , (4.2)

, (4.2)

где ![]() - общая сумма затрат предприятия на сырье и материалы;

- общая сумма затрат предприятия на сырье и материалы;

![]() - транспортно-заготовительные расходы.

- транспортно-заготовительные расходы.

Общая сумма затрат на сырье и материалы составит:

![]() = 102,8 + 49,5 + 24,0 + 11,0 + 1,3 + 7,0 + 0,6 + 12,1 = 208,0 р.

= 102,8 + 49,5 + 24,0 + 11,0 + 1,3 + 7,0 + 0,6 + 12,1 = 208,0 р.

Затраты на топливо и электроэнергию рассчитываются тем же способом.

Затраты на топливо составляют:

Зтоп = 110,3 х 0,28 = 30,9 р.

Затраты на электроэнергию составляют:

Зэл = 61,3 х 0,5 = 30,7 р.

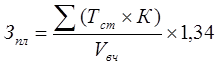

Затраты по основной и дополнительной зарплате производственных рабочих рассчитываются по следующей формуле:

, (4.3)

, (4.3)

где Тст - часовая тарифная ставка;

К - количество работников соответствующего разряда;

Vвч - часовой объем выпуска продукции.

Заработная плата производственных рабочих равна:

Зпл = (1 х 3,91 + 3 х 3,65 + 2 х 3,26) / 6,5 х 1,34 = 4,4 р.

Отчисления на социальное страхование рассчитываются по формуле:

![]() (4.4)

(4.4)

Для предприятия ОАО "Армхлеб" эти расходы составляют:

Отч = 4,4 х 0,385 = 1,7 р.

Общая сумма переменных затрат составляет 275,6 рублей

.

Общехозяйственные расходы рассчитываются только по этому производству, так как другие постоянные расходы учтены по другим видам товаров, то есть при расчете цены используется метод формирования цен по прямым расходам.

Общехозяйственные расходы рассчитываются по формуле:

![]() , (4.5)

, (4.5)

где Сох - сумма общехозяйственных расходов;

Зпер - сумма переменных затрат;

Нор - нормативная доля общехозяйственных расходов.

Общехозяйственные расходы для расчитываемого производства составят:

Сох = 275,6 х 0,12 = 33,1 р.

Производственная себестоимость равна сумме переменных затрат и общехозяйственных расходов и составляет 308,6 рублей.

Общая себестоимость продукции равна сумме фабрично - заводской себестоимости и внепроизводственных расходов. Внепроизводственные расходы на данный вид продукции составляют 17,6 рублей, следовательно полная себестоимость продукции составляет 326,2 рубля

.

Выручка от реализации продукции рассчитывается по формуле:

![]() , (4.6)

, (4.6)

где Вр - выручка от реализации продукции;

Огод - годовой объем реализации продукции;

Ц - розничная цена 100кг продукции.

Для предприятия ОАО "Армхлеб" годовая выручка от реализации продукции составит:

Вр = 46946 х 350 = 16431 тыс.р.

Годовые затраты на производство продукции рассчитываются по формуле:

![]() , (4.7)

, (4.7)

где Сст - себестоимость 100кг продукции.

Следовательно, для данного вида продукции сумма годовых затрат на производство составит:

Згод = 46946 х 326,2 = 15315 тыс.р.

Годовая прибыль от реализации продукции рассчитывается по формуле:

![]() (4.8)

(4.8)

Следовательно, годовая прибыль от реализации продукции составит:

Пгод = 16431 - 15315 = 1116 тыс.р.

Чистая прибыль от реализации продукции рассчитывается по формуле:

![]() (4.9)

(4.9)

Следовательно чистая прибыль составит:

ЧПгод = 1116 х 0,65 = 726 тыс.р.

Сумма капитальных затрат предприятия на производство новой продукции рассчитывается по формуле: