Методы оптимизации налоговых платежей и разработка мероприятий по внедрению налогового планирования на предприятии

С точки зрения применяемых методов налоговая оптимизация может быть классифицирована на оптимизацию через разработку приказа об учетной и налоговой политике организации, через замену или разделение правоотношений, через непосредственное воздействие на объект налогообложения путем его изменения или сокращения его количественных характеристик, использование предусмотренных законом льгот и освобождений и т.д. Подробно классификация мероприятий по налоговой оптимизации по данному основанию рассмотрена ниже .

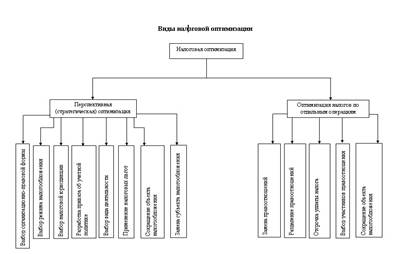

С точки зрения периода действия мероприятия по налоговой оптимизации могут быть разделены на перспективную или стратегическую

налоговую оптимизацию, эффект от которой имеет место в течение длительного периода деятельности субъекта предпринимательской деятельности, и налоговую оптимизацию отдельных хозяйственных операций

, эффект от которой имеет разовый характер.

Перспективная налоговая оптимизация предусматривает выбор наиболее приемлемой с точки зрения налогообложения правовой формы осуществления хозяйственной деятельности, построение схемы финансово-хозяйственной деятельности с учетом наиболее типичных отношений, в которых участвует данный субъект предпринимательской деятельности, разработку соответствующей учетной и налоговой политики, а также применение иных методов, имеющих долгосрочное влияние на размер налоговых обязательств налогоплательщика.

Налоговая оптимизация отдельных хозяйственных операций осуществляется путем выбора оптимального вида гражданско-правового договора, подлежащего заключению, определения условий договора, установления порядка совершения конкретных действий в ходе осуществления хозяйственной операции (например, передачи имущества, оплаты товара и т.д.).

Классификация налоговой оптимизации по различным основаниям представлена на рис 2.1.

Рис. 2.1

Методы оптимизации налогов

Самые популярные методы оптимизации налогообложения:

1. Метод замены налогового субъекта

основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний — имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня— позволяет экономить на прямых налогах.

2. Метод изменения вида деятельности налогового субъекта

предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита — из соображений более легкого учета и меньшего налогообложения.

3. Метод замены налоговой юрисдикции

заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Разработка стратегии развития